El contexto de la organización (capítulo 4.1 de la ISO 9001:2015) son todos aquellos factores internos o externos que afectan la organización, ya sea de manera positiva o negativa.

Cuando la norma nos habla de la comprensión de la organización y su contexto, no es más que sepamos «dónde estoy y pa’ donde voy«, y para eso hay una serie de herramientas comúnmente desarrolladas en la planificación estratégica, pero antes veamos más de fondo cómo se puede componer el contexto de la organización.

La organización debe determinar las cuestiones externas e internas que son pertinentes para su propósito y su dirección estratégica, y que afectan su capacidad para lograr los resultados previstos de su sistema de gestión de la calidad.

La organización debe realizar el seguimiento y la revisión de la información sobre estas cuestiones externas e internas. – 4.1 Comprensión de la organización y de su contexto

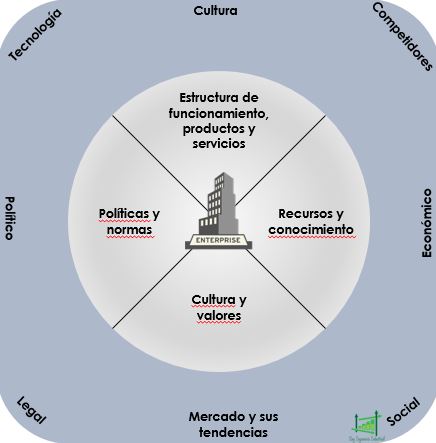

Factores internos y externos del contexto de la organización

Así pues, debemos determinar qué factores internos y externos pueden afectar el sistema de gestión de calidad de la organización. ¿Éste análisis lo deberíamos hacer para un tema de higiene en el trabajo? No. A menos que ésto afecte la calidad de nuestro producto o servicio.

En los factores internos consideramos todos los aspectos de puertas para adentro:

- Estructura de funcionamiento, productos y servicios: Analizamos los procesos, los roles y las personas, es decir, los aspectos que hacen que nuestro producto o servicio se logre.

- Recursos y conocimiento: Los activos, el dinero y el capital intelectual, que consiguen agregar o quitar valor a lo que hacemos.

- Cultura y valores: Qué siente nuestro personal y qué es lo que se respira en el día a día de nuestra labor, que se ve proyectado en nuestros productos, servicios y relaciones.

- Políticas y normas: Nuestra visión, misión, política y normas; nuestra fachada como empresa.

¿y los externos? De puertas para afuera. Los podemos agrupar así:

- Grupos de interés: Proveedores, clientes, competidores, accionistas, sindicato, periodistas, etc. Cómo se relacionan con la empresa y qué es lo que piensan, nos puede poner arriba o abajo.

- Contexto país: Las políticas del país, sus leyes, las estrategias económicas y la relación país – exterior. Igualmente su gente, lo que piensan, la cultura y la sociedad que impulsan o frenan la actividad empresarial.

- El mercado: Qué dice el mercado, qué están haciendo los otros que yo no estoy haciendo. Que puedo hacer yo que ellos no están haciendo.

Como verás, en gran parte de los externos consideramos diversas partes interesadas. Es por esto que este requisito es una entrada al 4.2 Partes interesadas

¿Qué se te ocurre? Hay muchos otros factores internos y externos que de seguro no contemplé o no esta agrupado en las categorías. ¿Que piensas tú?

Evaluación de los factores

Hecho el análisis del contexto de la organización, ya tenemos una entrada para gestionar el riesgo. Cada aspecto tanto interno como externo congrega una serie de criterios que deben ser evaluados. Por ejemplo, si somos una curtiembre y en nuestro análisis del contexto legal logramos determinar estatutos ambientales que pueden perjudicar la actividad de nuestra empresa, nuestra gestión del riesgo deberá estudiar éste aspecto.

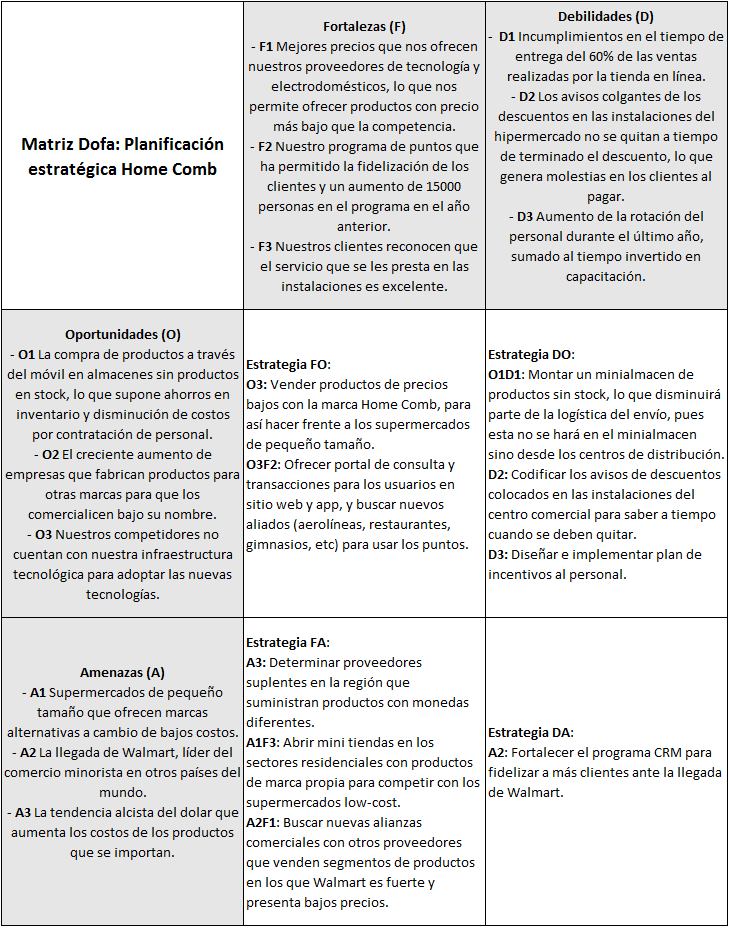

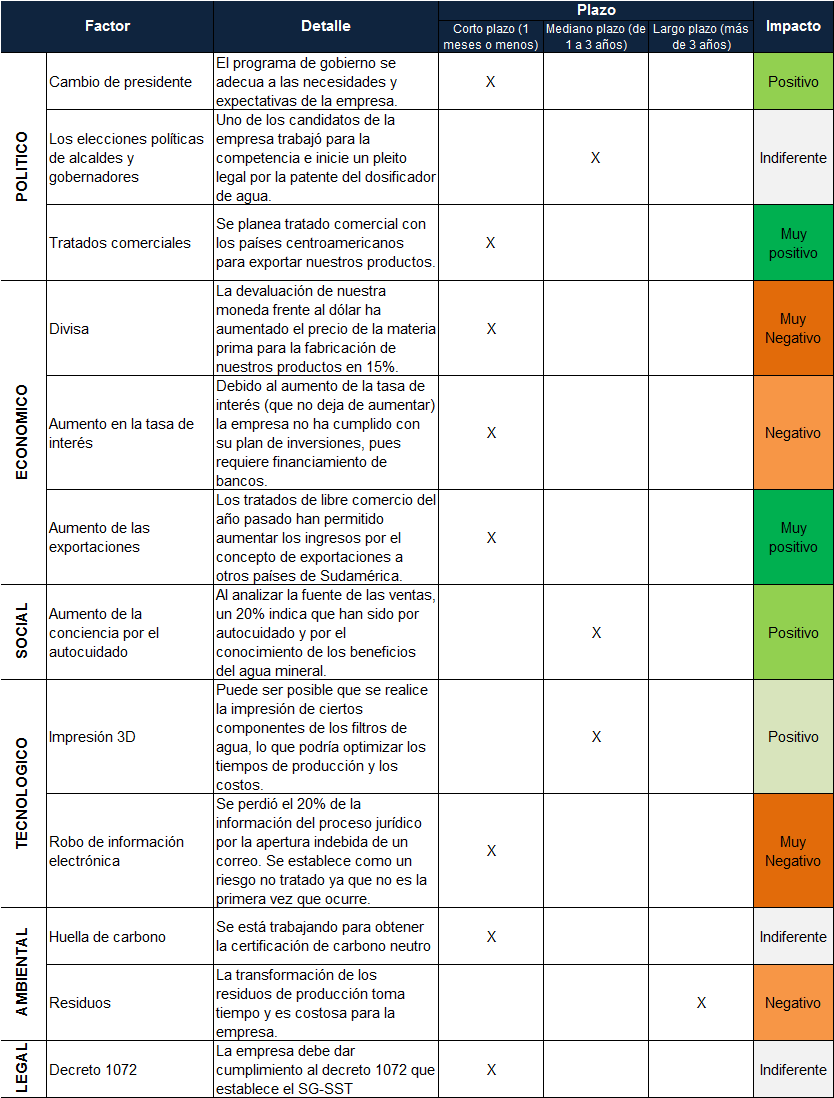

Volviendo al contexto, para lograr determinar cuáles son los efectos de las cuestiones internas o externas, hay numerosos análisis que evalúan una serie de características para dimensionarlo. Matriz DOFA, cinco fuerzas de Porter, cadena de valor y Pestel son solo algunos de ellos. El análisis que se haga, debe ir enfocado al producto o servicio.

Monitereo de los factores

Igualmente estos temas deben ser monitoreados. La frecuencia podrá variar de acuerdo al tipo de organización, de acuerdo a los riesgos que la rodeen. Por ejemplo las organizaciones que importan materia prima para sus procesos deben de estar preparadas para las fluctuaciones que pueda sufrir el dolar. Cada evento que arremeta, requiere ser analizado. De hecho, antes de que pueda suceder, debería haber sido previsto, pues de ésto se trata el pensamiento basado en riesgos.

Es importante que los factores que se detecten en el monitoreo y análisis sean discutidos por expertos en el tema, pues no se trata (como pasa en muchas empresas) de colocar un analista de riesgos y que sea él quien se ‘eche al hombro todo el tema de riesgos en la empresa.

Ejemplo de abordaje del requisito contexto organizacional

Como ejemplo me basaré en los mismos casos estudiados en los post de Matriz FODA y análisis PESTEL. Ten encuenta que son casos diferentes. El del FODA habla de una tienda minorista tipo Walmart. PESTE trata sobre una empresa que fabrica purificadores de agua tipo Nikken.

Primero con el análisis FODA:

Un ejemplo de análisis PESTEL es el siguiente:

Buenas noches, este analisis del contexto debe hacerse por proceso?

Dado que la Norma menciona el enfoque basado en procesos si debería hacerse por proceso pero pues no es un requisito explicito en el Numeral 4.1, la organización lo puede hacer en forma global pero deberá considerar los elementos que afecten igualmente todos los procesos y no solo unos pocos

LA ALTA DIRECCION ES QUIEN DETERMINA ESOS FACTORES INTERNOS Y EXTERNOS Y ELLOS HACEN CIRCULAR LA INFORMACION A LOS DEMAS DEPARTAMENTOS?

SOY JEFE DE ALMACEN Y NOS ADITAN ESTE PUNTO DE LA NORMA PERO NOS E SI DEFIR TODO ESOS FACTORES APARTIR DE EL SERVICIO QUE DOY DENTRO DE LA EMPRESA O ES EL MISMO PARA TODA LA EMPRESA

En realidad no define quien o como debe hacerse, teniendo en cuenta que este análisis involucra a todos los procesos, debería hacerse en conjunto con todos los líderes de proceso y no excluirlos ya que de lo contrario queda por fuera de nuevo el enfoque a procesos, tampoco es responsabilidad «única» del Jefe/Coordinador/Director de Calidad ya que el es un facilitador y no es el responsable único de su ejecución e implementación.

Se establece como requisito que la organización debe identificar las cuestiones externas e internas qué puedan afectar su capacidad para lograr los resultados previstos en su Sistema de Gestión de Calidad.

– Por qué es tan importante que la empresa determine estas cuestiones externas e internas. ?

Porque considerando dicho análisis de su contexto la organización parte de allí y define su «camino» y acciones para enfocar su sistema de gestión (entre otras razones )

Buenas tardes Diego,

Me gustaria conocer su apreciacion:

Desde el proceso de auditoria interna buscamos que se estén cumplimiendo los requisitos normativos específicamente calidad ISO 9001 2015, por lo general el numeral 4. Contexto de la organizcion se ubica que este presente la informacion que nos entregas en este articulo, pero como puedo evaluar el cumplimiento de este numeral al realizar auditoria por procesos, es decir que deberia verificar en todos los procesos para garantizar que se esta cumpliendo con este requisito

Hola Jesus.

Usualmente en los procesos estratégicos es donde se audita este requisito. Preguntas de índole estratégica te permitirán detectar el cumplimiento de este requisito, pues hace que el auditado te muestre cómo consideran factores del contexto como los políticos, ambientales, competencia, mercado, económicos, etc. Eso te llevará a ver las herramientas que utilizan para realizar el análisis de contexto, muchas de las cuales las contamos aquí: Cómo hacer la planificación estratégica paso a paso.

Buenas noches , soy nueva en esto estoy realizando un manual de calidad y no entiendo bien en el requisito 4.1 mi supervisor me dijo que esté punto debo de realizar un análisis de la misión y visión de la empresa. , necesito orientación por favor , espero me responda muchas gracias

Desde el año 2015 con la nueva versión de ISO 9001 ya no es obligatorio realizar un «manual de calidad», puedes revisar el link que está más arriba sugerido para realizar la planeación estratégica de tu empresa

buenas tardes, me podria orientar sobre como empezar a trasladar la iso9001 2008 a la version 2015.

no se por donde empezar, que formatos o que cosas empezar a implementar.

En la norma original del ente normalizador/certificador de tu País en los anexos hay un comparativo de la versión 2008 frente a la 2015, con base en ese cuadro tu puedes empezar a identificar y luego establecer un plan de trabajo para hacer la transición

Hola Diego,

Necesito hacer un trabajo, implementando este numeral 4 en una empresa, levantar el procedimiento, hacer una diagrama de flujo y procedimiento narrativo.

Me puedes asesorar por favor como lo puedo hacer?

Por cuestiones académicas puedes hacer «el procedimiento» sin embargo ten en cuenta que la norma ISO 9001 de 2015 no solicita que deba tenerse un procedimiento para ese Numeral

Hola Diego,

Cuando la norma menciona que «La organización debe determinar las cuestiones externas e internas que son pertinentes para su propósito y su dirección estratégica»

A que se refiere específicamente cuando dice que son pertinentes para su DIRECCION ESTRATEGICA?

Hola Rosana.

No todos los aspectos internos y externos de una organización resultan relevantes para una organización. Por ejemplo regulaciones en temas de conducción para una fábrica de software, probablemente no es relevante porque no está asociado a su producto o servicio, no tiene un impacto en los ingresos o no genera cambia importantes, pero si lo debería ser la modificación de la normativa de tratamientos de datos personales en vista de que la empresa los comercializa. Así pues, debería analizar cómo impacta la actualización de esa normativa la estrategia de la organización.

Me cuentas, un saludo.

hola, gracias por compartir tus conocimientos, son de mucha ayuda!

Estimado Diego primero los felicitamos por este desarrollo, somos una empresa familiar en franco crecimiento y nos queda claro que este Sistema de Gestión nos va alcanzar tarde que temprano, ya nos estamos apoyando en la información y entre mas aprendemos mayor es nuestro convencimiento de lo necesario que será en el corto plazo como requisito y para así trabajar mas ordenada y eficientemente… Gracias por compartir sus conocimientos son chingones ¡¡perdón ¡¡

Hola,

Con respecto a este punto a este punto del contexto de la organización tengo una duda, siempre he visto en muchas publicaciones que el contexto de la organización debe de ser revisado periódicamente por la empresa, pero por ejemplo, de que manera le compruebo a la auditora que si estoy llevando esa revisión, sino no tengo ningún documento que lo compruebe, o no es necesario tener un documento que lo compruebe.

De antemano gracias

Hola Georgina.

La norma no exige formalmente que tengas información documentada para soportar la revisión del contexto organizacional.

Ante el auditor, el gerente puede fácilmente explicar de manera hablada la estrategia de la organización, y con esto abordar el contexto. Pero, sería normal que el auditor pregunte, ¿cómo se comunica la estrategia al resto de los empleados? ¿De qué forma se hace seguimiento al cumplimiento de la estrategia? ¿Cómo se monitorea el contexto de la organización?

La respuesta a estas preguntas usualmente viene en forma de información documentada. Es mucho más fácil comunicar y hacer seguimiento de la estrategia organizacional a través de documentos, presentaciones y software, y de esto siempre queda soporte.

Entonces, la pregunta sería si la forma en que estas haciendo la revisión del contexto de la organización desciende sobre el resto de empleados y su cumplimiento es objeto de seguimiento. Si el auditor no encuentra esto, es probable que levante un hallazgo por un numeral del capítulo 5 y no por uno del capítulo 4.

Me cuentas, un saludo.

Hola Diego,

Es obligatorio usar las herramientas que mencionas tales como el Pestel o DOFA, o se pueden adoptar herramientas creadas a nivel interno por la empresa.

Gracias,

Hola Maria.

Por supuesto que si. Las herramientas representan el «cómo hacer» con el que la empresa dan cumplimiento al requisito. Dicho de otra forma, son los métodos empleados. Siempre que las herramientas que la empresa trabaje, cumplan con el «qué hacer» (los requisitos) no habrá ningún problema.

Un saludo.

Perdón diego pero la Norma establece el «que» más no el «cómo» por lo tanto no es obligatorio usar una metodología DOFA o PESTEL si no que la empresa simplemente la organización puede hacer un análisis en dos columnas : Cuestiones Internas y Cuestiones Externas, de lo contrario sería ser subjetivo y parcializado el concepto de un auditor

Hola Mojea.

Estoy de acuerdo, es lo que comenté a Maria, bien la empresa puede emplear herramientas como DOFA o Pestel o cualquier otra que conduzca hacia la realización de un análisis estratégico, o puede emplear cualquier otra herramienta interna, como las dos columnas que mencionas.

Hola, quisiera saber como podría aplicar el contexto organizacional en una universidad, en específico en una carrera profesional, gracias.

Hola Betsy.

En una carrera profesional con respecto a qué?

Herramientas como Pestel o DOFA pueden darte nuevos puntos de vista si los aplicas a la elección de una carrera profesional. Si eres de la parte administrativa de la carrera profesional, el análisis tendría que ser más detallado, te podrías valer de estas herramientas pero habría otras como 5 fuerzas de Porter o las 7S de Mckinsey que podrían mejorar aun más el análisis.

Buen día, muy didactico y sencillo el articulo, facil de entender.

HOLA: DIEGO: el articulo sobre el contexto de la organización, para la iso 9001:2015 esta muy interesante, seria mucho pedirte que me pudieras apoyar con el análisis y el formato, seria mucho pedirte que fuera para la iso 22000:2018 pero expresado con la herramienta DOFA…como quedaría para una empresa que produce un alimento, en la parte política, social, económico, tecnológico, legal yambiental etc…gracias espero tu respuesta. soy nuevo en esto…

Hola Jaime.

No es posible decirte cómo quedaría sin conocer la empresa. Lo que te recomiendo en vista de lo que me dices, es que arrancas con un análisis PESTAL de la empresa. En este link tienes más informació y ejemplos prácticos para que te guíes.

El resultado de este informe te dará muchas oportunidades y amenazas para ser incluidas en tu análisis DOFA (click aquí para saber más) y cruzarlas con las debilidades y fortalezas de la empresa, bajo un contexto de inocuidad alimentaria.

Me cuentas, un saludo.

Muy didáctico y claro el contenido. muchas gracias

Me alegra que te guste Llara

Saludos!

Hola.

Estoy en dos proyectos,

Unos es de producción y otro de comercialización.

he identificado la cadena de valor, sin embargo tengo duda al comenzar a implementar en el contexto de la organización.

Hola Jan

No entiendo tu inquietud, si profundizas un poco más puede orientarte mejor.

Saludos.

Hola Carlos, nosotros somos empresa logística y estamos siendo asesorados, para la implementación, pero para el punto 4 de la Norma, nos dieron un formato de Entorno Organizacional muy extenso, ¿es necesario volver a detallar los procesos operativos y administrativos si ya viene en los Planes de calidad? (punto 4.4 de la Norma)

Hola Denisse.

Soy Diego. El entorno organizacional se trabaja en el requisito 4.1. Hay infinidad de herramientas para hacer esto: DOFA, PESTAL, 5 fuerzas de Porter o 7s de McKinsey, etc.

Los planes de calidad usualmente se trabajan con los procesos misionales y se hacen al abordar el requisito 8.1. Un plan de calidad no es más que un documento que especifica cuáles son los

procedimientos y recursos asociados que deben aplicarse a un proyecto, proceso o servicio, incluyendo los responsables.

Para su elaboración, es importante conocer con exactitud el flujo de actividades para el suministro del producto o servicio. Es aquí cuando lo que trabajaste 4.4 se utiliza. En el 4.4 caracterizamos los procesos a través de herramientas como flujograma, cursograma o SIPOC. La diferencia está, en que en el plan de calidad defines las variables o características a controlar, lo cual no sería posible sin haber definido antes el flujo de actividades. Teniendo definidos los controles, también podemos definir la forma de control, los recursos involucrados para su aplicación, el responsable de que se haga y el registro o

evidencia para tener confianza de que se realizó.

Como ves, hay algunas diferencias importantes.

Saludos.

Hola Diego

Una consulta cuando te refieres como plazo en la matriz PESTEL es para aquello que esta por suceder o ya sucedió….y cuando te refieres al impacto es cuando eso que se ha analizado cuando ocurra te lo va a generar….

Una vez definido la matriz se tiene que establecer un plan de acción para poder obtener o evitar los impactos?

Por favor tu amable respuesta.

Hola Carlos.

Es para aquello que va a suceder. Si ya está sucediendo pero lo estás monitoreando debido a que su impacto puede cambiar, le coloco corto plazo u otra columna denominada «actual».

Sobre impacto, es tal cual como dices.

Y si, es ideal que se establezcan planes de acción, estrategias, proyectos o cualquier tipo de planificación para hacer frente al aspecto determinado en el PESTEL.

Un saludo.

hola diego como estas. necesito preguntarte algo

cual es el contexto organizaciónal de una empresa , y cual es la hoja de control y como se realiza.

Muchísimas gracias

Hola Milena.

Lee el primer párrafo de este artículo. No sé si la hoja de control por la que preguntas es esta. Es la que conozco.

Me cuentas, un saludo.

hola ingenio empresa, me gustaría saber como derogar la guía a mi empresa, es que mi empresa presta 3 servicios diferentes y me confundo al momento de implementar la norma ya que los procesos son diferentes y los servicios son diferentes, informáticos, ambientales y civiles gracias, saludos

Hola Jeisson.

No importa qué tan diferentes sean los servicios de la empresa. Cuando comiences a implementar la norma verás que la diferenciación no es problema.

– Comienza identificando el contexto de la organización. Un análisis PESTAL para toda la empresa (y teniendo en mente los servicios) te dará el escenario que rodea la empresa.

– Identifica tus partes interesadas: Como bien dices, cada servicio es muy diferente uno de otro, por lo tanto es normal que encuentres partes interesadas muy diferentes unas de otras. ¿Qué esperan ellos de cada servicio? ¿Cuál es su necesidad, expectativa, interés? Una matriz para los servicios.

– Define el alcance: tal como te comenté en el post de alcance… fijate que el análisis del 4.1 y 4.2 es el mismo que harías si solo tuvieras en cuenta una línea de servicio.

– Define los procesos: Aquí viene la chicha: Identifica todos los procesos de la organización. Según lo que me cuentas, tendrías procesos de apoyo, estratégicos, y como procesos misionales tendrías proceso de servicio informático, proceso de servicio ambiental, proceso de servicio civil, etc, (es un ejemplo). Aquí es donde simulas cada proceso misional desde que ingresa la solicitud de un cliente, todas las actividades que se realizan con la solicitud y las salidas que se generan. Te recomiendo leas este post, te dará luces para resolver tu inquietud.

Me cuentas, un saludo.

si pudiste hallar todo esto amigo, estoy en las mismas y no se como realizar las delimitaciones segun la iso 9001 y las mismas subclausulas 4.1 4.2 4.3

amigos me pueden enviar un ejercicio de como elaborar matriz de riesgos de contexto interno de una empresa de transporte.

ME PODRA ENVIAR ALGUNOS EJEMPLOS DE LOS CONTEXTOS PARA UN PROCESO DE MANTENIMIENTO

Hola Romeo. No tengo un ejemplo concreto de este requisito para un proceso como mantenimiento. Sin embargo a más tardar, la próxima semana voy a actualizar este post con un ejemplo práctico para cumplir con este requisito de la normal.

buenos dias!

me darían alguna idea de como ínter-relacionar documentalmente mis partes interesadas pertinentes que lo he identificado y lo he documentado mediante una tabla, con el análisis de contexto (que lo he realizado mediante el análisis DOFA)?

Hola Diana. Comprender la organización y su contexto (4.1) es información de entrada para los stakeholders (4.2), pues en el primero identificas las cuestiones internas y externas (incluidas partes interesadas) y en el segundo haces seguimiento y revisión.

La lista de partes interesadas no tiene que estar interrelacionada con tu análisis DOFA, ambos son documentos utilizados para determinar el contexto. Aun así si los quieres interelacionar, un buen ejercicio es evaluar el manejo que le darás al interesado (obtenido de tu tabla) con otro ítem que aplique en el DOFA. Es decir, tomar la información arrojada por la tabla y correrla sobre el DOFA, siendo el 4.2 información de entrada para el 4.1.

Por ejemplo tomemos el caso del colegio que está explicado en el post: Puedes considerar que con las familias de los estudiantes las juntas de padre de familia se consolidaron como una fortaleza del Colegio. Sin embargo una amenaza es la falta de preparación ante un sismo, lo que atenta contra las necesidades y expectativas de los padres. ¿Qué estrategia podrías implementar a partir de la fortaleza y debilidad mencionadas?