Wikipedia define error de medición como la diferencia entre un valor que se mide y un valor verdadero. Si esto lo transportamos al ámbito empresarial, en nuestros pronósticos de demanda, y en el sentido más general, podemos definir error de pronóstico como la comparación entre el valor pronosticado y el valor real.

El error de pronóstico, qué es, cómo se calcula y con qué medidas se hace; es el tema de hoy en Pronósticos de demanda.

Con esto en mente, el error de pronóstico estaría dado por:

Error de pronóstico=Demanda real – valor pronosticado

Para qué calcular el error pronóstico

¿Qué utilidad tiene calcular el error de pronóstico de demanda? Su cálculo nos permite tomar decisiones frente a qué método de pronóstico es el mejor y logran detectar cuando algo en nuestra previsión de la demanda no está marchando bien, con lo que conseguimos cambiar el rumbo de nuestras decisiones a fin tomar las mejores elecciones.

Cuál es la causa del error de pronóstico

Hay dos fuentes de error en pronósticos: Sesgados y aleatorios.

El primero, también llamado sistemático es ocasionado por un error constante, por ejemplo una mala interpretación de la demanda, usar variables incorrectas o con relaciones equivocadas. Este tipo de error se verá minimizado de acuerdo a la experticia del administrador de operaciones.

El error aleatorio es aquel que no tiene explicación, es decir, es el error originado por factores imprevisibles y por ende no se conoce qué es lo que lo causa.

Suma acumulada de errores de pronóstico (CFE)

Es la medida más básica de todas y es la que da origen a las demás. Es la suma acumulada de los errores de pronóstico. Nos permite evaluar el sesgo del pronóstico. Por ejemplo, si a través de los periodos el valor real de la demanda siempre resulta superior al valor de pronóstico, la CFE será más grande, indicando la existencia de un error sistemático en el cálculo de la demanda.

Desviación media absoluta (MAD)

Mide la dispersión del error de pronóstico o dicho de otra forma, la medición del tamaño del error en unidades. Es el valor absoluto de la diferencia entre la demanda real y el pronóstico, dividido sobre el número de periodos.

Error cuadrático medio (MSE)

Al igual que la DAM, el MSE es una medida de dispersión del error de pronóstico, sin embargo esta medida maximiza el error al elevar al cuadrado, castigando aquellos periodos donde la diferencia fue más alta a comparación de otros. En consecuencia, se recomienda el uso del MSE para periodos con desviaciones pequeñas.

Error porcentual medio absoluto (MAPE)

El MAPE nos entrega la desviación en términos porcentuales y no en unidades como las anteriores medidas. Es el promedio del error absoluto o diferencia entre la demanda real y el pronóstico, expresado como un porcentaje de los valores reales.

Otros autores le llaman Porcentaje de error medio absoluto (PEMA) o lo manejan como EPAM.

Error de pronóstico MAD/MEAN, GMRAE y SMAPE

Existen otras medidas de error de pronóstico menos comunes, generalmente variaciones de MAPE y MAD. El MAD/MEAN actúa sobre datos intermitentes y de bajo volumen, mientras el GMRAE es usado para evaluar el grado de error del pronóstico fuera de la muestra.

Cómo calcular las medidas de error de pronóstico

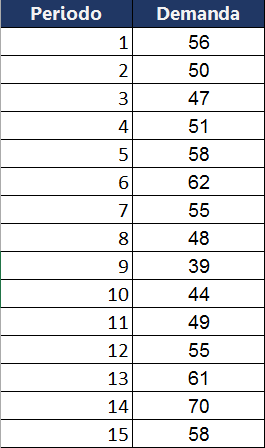

En este ejemplo de errores de pronóstico, tomamos la empresa IngE que vende televisores y su demanda a través del año fue la siguiente:

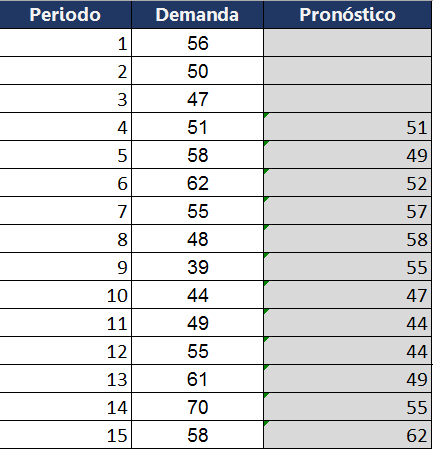

Igualmente a través del año la empresa pronosticó la demanda con el método de promedio móvil simple. Estos fueron los resultados:

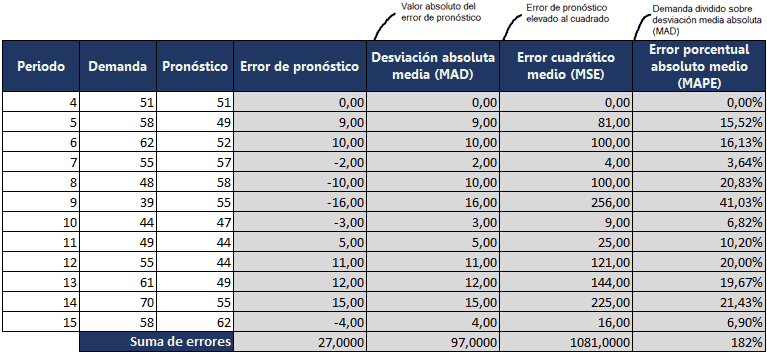

Para calcular cada una de las medidas de error mostradas hasta ahora:

- En una columna para cada periodo calculamos el error de pronóstico hallando la resta entre la demanda real y el pronóstico.

- En otra columna restamos en valor absoluto la demanda real con el pronóstico para cada periodo. Lo que en otras palabras vendría siendo el valor absoluto del error de pronóstico. Esto lo hacemos para calcular el MAD.

- En otra columna elevamos al cuadrado el error de pronóstico de cada periodo. Esto lo hacemos para calcular el MSE.

- En otra columna, dividimos la demanda real / mad.

- Hacemos la suma de los resultados que obtuvimos para cada periodo en cada columna.

Lo descrito anteriormente en nuestro ejercicio sería algo como esto:

Los cálculos se realizan a partir del periodo 4, debido a que nuestro promedio móvil simple tiene n=3, por ende en los tres primeros periodos no tenemos pronóstico de demanda.

Hecho esto, ya estamos a un paso de obtener nuestras medidas de error.

Teniendo en cuenta que el número de periodos que pronosticamos es de 12:

- La suma acumulada de errores de pronóstico es 27. Ya la teníamos calculada al hacer la sumatoria en la columna de error de pronóstico.

- La desviación absoluta media (MAD) la calculamos dividiendo 97 entre 12.

- El error cuadrático medio (MSE) lo calculamos dividiendo 1081 entre 12.

- Dividimos 182% entre 12 para calcular el error porcentual absoluto medio (MAPE)

Esto es lo que obtenemos:

Cómo interpretar las medidas de error de pronóstico

Las medidas de error de pronóstico calculadas para un solo método en un solo período de tiempo carecen de significado. Su utilidad radica cuando comparamos las medidas de error con las medidas de otros métodos de pronóstico o con otros períodos de tiempo.

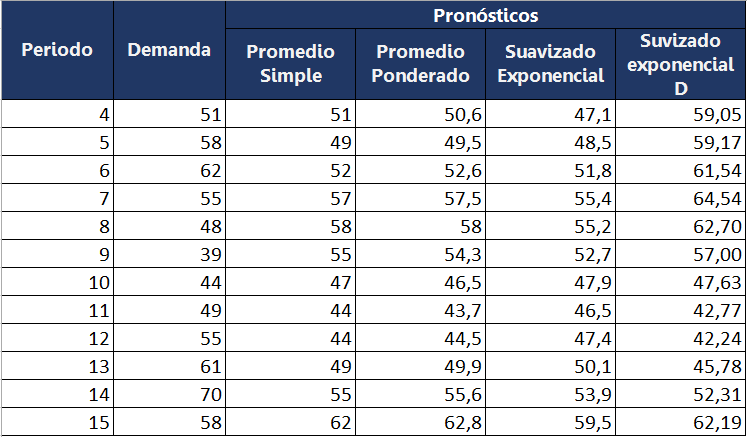

¿Cómo sería esto en nuestro ejemplo? Para nuestro siguiente ejemplo vamos a considerar únicamente métodos de pronóstico cuantitativos: promedio móvil simple, promedio ponderado, suavización exponencial simple y suavización exponencial doble. La demanda la calculamos a partir del periodo 4 hasta el período 15.

El n a usar en el promedio simple es de 3. En el promedio ponderado usaremos pesos de 40%, 30% y 30% para el periodo más reciente, intermedio y más lejano respectivamente. La constante de suavización alfa en el alisado exponencial será de 0,4. La constante de suavización alfa y delta en el alisado exponencial doble ambas serán de 0,3.

Vale decir que no jugué mucho con estos datos y coloqué los primeros valores que se me vinieron a la mente. Pues bien, los pronósticos calculados con cada método serían:

Con estos datos ya tenemos para determinar por medio de las medidas de error, cuál es el mejor método durante los 12 periodos de medición:

Inicialmente analicemos la demanda.

La demanda presenta una tendencia creciente, decreciente y creciente para finalmente bajar un poco al final. Se debe anotar además que la tendencia es suavizada, es decir, que no sube y baja hacia una dirección.

Esto se ve reflejado en los métodos de promedio simple, promedio ponderado y suavización exponencual que responden mejor a las medidas de MAD, MSE y MAPE comparado con la suavización exponencial doble, cuya bondad es prever la tendencia con anterioridad, pero al tener esta demanda comportamientos crecientes y decrecientes tan marcados, ¿es necesario? Evidentemente no.

Es por eso que, si bien la suavización exponencial doble obtiene el mejor resultado en CFE, termina siendo descartada por las demás medidas.

En el período 6, 9 y 14 es cuando cambia el comportamiento de la demanda. Aquí es cuando el promedio simple queda debiendo (descartado) y el promedio ponderado y la suavización exponencial salen victoriosos, pues consiguen prever este cambio de dirección.

Quizá si le hubiera asignado al promedio ponderado un mayor peso para los datos más recientes, se lograría obtener mejores medidas de MAPE, MSE y MAD, aún así sus medidas son muy buenas.

¿Qué queda entonces? La suavización exponencial simple presenta los mejores resultados en 3 de las 4 medidas. Por supuesto los suavizamientos son métodos susceptibles de ser mejorados. La definición de las constantes de suavización por ensayo y error seguro nos habría entregado mejores métricas.

Al observar el CFE inferimos que hay un grado de error de sistematización en la suavización simple y es necesario cambiar las constantes de suavizamiento. Debido a esto los promedios se ven mejor en esta medida (a excepción de la suavización doble).

Hecho esto y considerando la naturaleza de los datos a tener tendencias crecientes y decrecientes que duran varios períodos, yo me quedaría con el método de suavización exponencial simple.

Plantilla en Excel error de pronóstico de demanda

Derechos de imagen

La imagen de cabecera del post es de: Freepik

Hola Diego, una pregunta si yo estoy probando con diferentes valores de alfa y beta en ME, MA y MAPE como puedo deducir con cuales valores quedarme? los más altos? los más bajos?

Hola Diego,

¿Como se puede calcular el MAPE si el valor de demanda real de un periodo fue 0?

hola es excelente la explicacion, solo necesitaria saber del archivo que descargue, al parecer es para hacer el analisis para 1 producto, en mi caso tengo aproximadamente 100 productos como puedo hacer para hacer el analisis por cada producto ??

Cordial saludo Diego, muy clara la explicación. Lo mejor que he encontrado hasta ahora.

Solo tengo una inquietud y es que en la tabla MAD, MSE y MAPE los resultados no están divididos por n=3, tal como lo indica la fórmula.

Me gustaría una ilustración al respecto pues me confunde los resultados respecto a uso de la fórmula sugerida.

Gracias

Hola Waltter.

Debemos dividir el valor absoluto de la sumatoria de la demanda real VS la demanda pronosticada entre el número de periodos considerados. En nuestro ejemplo tenemos 97 como numerador, y lo dividimos entre 12 que es el número de periodos, lo que nos da como resultado 8,08.

Un saludo.

Hola Diego en caso del que el resultado de la división del error abs entre la demanda de negativo, sería igual a cero la asertividad?

Me interesa aprender mas de este tema por favoor

Saludos..

En mi universidad me pusieron a investigar sobre “Contro de pronostico por correccion” y la verdad asi textual no he podido encontrar nada …alguien me puede colaborar de que otra forma lo puedo consultar… o está dentro de algun otro tema. Muchas gracias!!!

Con que datos se realizo el suavizado exponencial?

podria explicar un poco mas sobre la señal de rastreo?

saludos

como analisaria las circunstancias que tienen un efecto directo en

errores en los pronósticos.

Cordial saludo. Un favor, tiene una plantilla para calcular el método lineal de Browm?

Donde esta la plantilla??

Excelente explicación, muchas gracias por su análisis.

hola , buenas tardes me encuentro estudiando para un parcial ,y me parecio interesante tu blog , me gustaria saber como haces el primer calculo de la suavizacion exponencial simple y la de la suavizacion exponencial triple . gracias , espero su pronta respuesta.

Hol Keydis. Los calculos de suavización exponencial simple y doble los detallamos en post aparte aquí y aquí respectivamente.

Hola! Tengo una gran base de datos,imagínate esta grilla: en una Columna la venta, al lado el pronóstico, al lado el ítem y al lado el mes.

La pregunta es:

* Como puedo calcular el MAPE? Con tantos datos?

Me Imagino calcularlo individual, fila a fila en la hoja de la Base de datos, para luego hacer una fórmula en un campo de cálculo de Tabla Dinámica, pero no sabría qué variable me determinaría el denominador. Se entiende?

*muy buena info. Gracias

Buenas tardes estimado primero felicitarlo es bastante interesante su blog , mi pregunta es si usted tiene algun video o otra pagina donde halla informacion de como realizar un pronostico de ventas .. o usar los minimos cuaDROS si fuese necesario ??

Hola Fernando.

No conozco otros sitios para recomendarte pero el tema está bastante desarrollado, busca en Youtube que encontraras buenas referencias para prpfindizar a parte de la información que encuentras aqui.

Libros como dirección de operaciones de Machuca o administración de operaciones de Ritzman y Kraweuski (puede que haya escrito mal el nombre) tratan muy bien el tema.

Saludos.

Buenas noches, consulta. Si uso para pronosticar el Método de Regresión Lineal puedo usar el MAD?

gracias

Hola Triny.

Si, puedes hacerlo. El MAD es otra medida más que podemos aplicar con cualquier método de pronóstico.

El método de regresión lineal *NO* es una buena metodología para realizar un pronostico, lo invito a investigar sobre el tema y profundizar en su perdida de veracidad a lo largo de varios periodos de tiempo.

Hola.

En mi experiencia, la regresión lineal como modelo causal no está dentro de los métodos más utilizados al requerir la asociación entre un factor a pronosticar y otro factor interno o externo de la organización, de ahí que su aplicación práctica sea más compleja que la de otros métodos, más si hablamos de pequeñas y medianas empresas.

No obstante, lo incluyo porque en efecto si se utiliza como método de pronóstico de demanda más cuando se puede detectar que la relación de los factores se describe de forma lineal y mucho más con el boom del machine learning, siendo la regresión lineal un modelo básico (de los primeros que se enseñan) para predecir la relación entre variables, tal como lo enseña Google en su curso básico de aprendizaje automático aquí.

También se menciona en obras de autores como Krajewski, Ritzman y Malhotra (administración de operaciones), Jacobs y Chase (administración de operaciones: producción y cadena de suministro), Chopa y Meindl (administración de la cadena de suministro), Nahmias (Análisis de la producción y operaciones), Heizer y Render (Dirección de la producción y operaciones).

Si tienes casos de estudio o una fuente confiable que explique por qué la regresión lineal no es un buen método para realizar un pronóstico, lo mencionas y si es el caso, modificamos el post, aprendemos todos y hacemos este espacio más «veraz».

las regresiones desde cuando son para pronosticar? si la definición de Y como variable dependiente es el valor esperado, dentro de valores de X, conocidos. la «predicción» de Y es solamente la esperanza

Interesante artículo,

disculpa no entiendo por qué el número de periodos que pronosticamos es de 9, no sería desde el periodo 4 al 15?

teresa

Hola Teresa.

Así es. Durante una edición del documento se me fue ese 9. Échale un vistazo al artículo que fue actualizado.

saludos,

buen tema, como interpretas esta texto que te voy a adjuntar amigo

Abstracto

El error porcentual absoluto medio (MAPE) es una de las medidas de previsión más utilizadas, debido a sus ventajas de independencia de escala e interpretabilidad. Sin embargo, MAPE tiene la desventaja significativa de que produce valores infinitos o indefinidos para valores reales cero o cercanos a cero. Con el fin de abordar este problema en MAPE, proponemos una nueva medida de precisión del pronóstico llamada el error porcentual absoluto arcotangente medio ( MAAPE ). MAAPE se ha desarrollado observando MAPE desde un ángulo diferente. En esencia, MAAPE es una pendiente como un ángulo , mientras que MAPE es una pendiente como una relación, considerando un triángulo con lados adyacentes y opuestos que son iguales a un valor real y la diferencia entre los valores reales y pronosticados, respectivamente. MAAPE conserva inherentemente la filosofía de MAPE, superando el problema de la división por cero mediante el uso de influencias limitadas para valores atípicos de una manera fundamental al considerar la relación como un ángulo en lugar de una pendiente. Se investigan las propiedades teóricas de MAAPE y se demuestran las ventajas prácticas utilizando datos simulados y de la vida real.

Hola Fredy.

El MAPE tiene algunas deficiencias, por ejemplo no admite el uso de valores cero, pues nos llevaría a una división por cero. Pero en ocasiones los datos de la demanda puede ser cero.

Esto ha llevado a crear otras medidas de pronóstico como el MASE (error medio escalado absoluto), sMASE (error de porcentaje absoluto medio simétrico) y el MAAPE.

Por el momento es todo lo que te puedo decir Fredy, pues no conozco mucho sobre estas medidas 🙁

Un saludo.

El 28 de marzo se presentó un problema técnico en Ingenio Empresa, lo que hizo que se borraran comentarios realizados desde el 15 de marzo. Los siguientes son los comentarios que recibí en este post dentro de ese lapso de tiempo:

Arturo Alejandro escribió el 22 marzo, 2018 a las 11:20 am:

Mi respuesta: Hola Arturo.

Como menciono en el artículo, los resultados de la aplicación de una medida de error de pronóstico cobran sentido cuando se comparan entre un pronóstico y otro. Aplicarlo sobre solo un pronóstico no te revela mucho.

Por lo tanto, te recomiendo lo apliques sobre varios pronósticos y te quedes con el menor valor porcentual.

Saludos.

Mis cálculos del MAPE con coincidieron con los del ejemplo…

Hola Ignacio, no te entendí. ¿Coincidieron o no?

Si no es así, cuéntame cuánto te dio.

Estimado excelente información donde me puedo descargar la plantilla saludo

Hola Darwin. En la sección Plantillas de excel puedes encontrar lo que buscas.

Importante artículo.

Cómo puedo hacer para suscribirme.

Hola Ricardo. Al final de cada artículo tiene el formulario para suscribirte.

Buena introducción al cálculo del error en pronósticos