Hoy, para la sección de gestión de inventarios, hablaremos de su clasificación. Más específicamente hablaremos del Análisis ABC, también conocido como gráfico ABC, segmentación ABC, sistema ABC o método ABC para el control de inventarios.

!Cómo vamos entusiasta! Hoy hablaremos de uno de los tópicos más importantes en el mundo de los inventarios. Hablaremos del análisis ABC, cómo se clasifica, cuáles las zonas de clasificación, con qué criterios se segmenta y por supuesto, un ejemplo orientado a la práctica.

¿Empezamos?

¿Qué es el análisis ABC?

El análisis o clasificación ABC es un sistema de administración de inventarios que se basa en el principio de Pareto (Vilfredo Pareto) para categorizar el inventario físico en tres zonas diferentes: Zona A, Zona B y Zona C.

Dentro de la realización del inventario, la clasificación por cada zona se realiza considerando el valor que ostenta cada artículo, valor que está dado por criterios preestablecidos como el costo unitario o el volumen anual monetario.

Así pues, este método destaca la minoría de artículos importantes sobre la mayoría de triviales.

Zonas o tipos en la clasificación ABC

Así pues, con base en todo lo dicho, detallemos las siguientes etiquetas para inventarios con base en su clasificación:

- Zona A: Los más importantes. Están ahí por su costo elevado, nivel de utilización o gran aporte a las utilidades, en otras palabras son los artículos de mayor valor. Suele representar el 15% de todas las unidades, aunque su valor generalmente oscila entre el 70 y 80% del valor total del inventario. Reciben mayor atención que los inventarios físicos de otras zonas, como negociaciones para tener suministro constante, pronósticos de demanda más exactos, revisiones frecuentes, ubicaciones cercanas, mejores condiciones de almacenamiento, etc.

- Zona B: Con importancia secundaria. Son artículos de valor intermedio. Suelen ser entre el 20 y 30% y su valor se ubica entre 15 y 25% del valor total. No tienen las mismas condiciones que el inventario de Zona A, sin embargo se controlan sus existencias y los costos en sus faltantes. Son objeto de revisión para decidir si ascienden a la zona A o descienden a la C.

- Zona C: Poco importantes. Representan la mayoría de volumen de inventario pero son los artículos de menor valor. Requieren de poca supervisión.

Criterios de clasificación ABC

Puedes segmentar cada producto a partir de ciertos criterios. Por lo general se usan los siguientes:

- Clasificación por precio unitario

- Clasificación por valor total

- Clasificación por utilización y valor

- Clasificación por aporte a utilidades

El paso a paso suele ser muy similar para cada criterio.

Ahora vamos a comprender cómo elaborar cada uno de los sistemas ABC de clasificación.

Cómo hacer un análisis ABC para clasificar el inventario con criterio de precio unitario

Los pasos siguientes aplican para un criterio de clasificación por el sistema de precio unitario; no obstante, los pasos para los demás criterios son similares.

Paso 1: Obteniendo los datos

Necesitas los datos para hacer la clasificación. Por ejemplo para la clasificación por precio unitario necesitaras el precio unitario promedio de cada artículo para los meses de análisis. En este caso estamos asumiendo que el precio de ese artículo varía a través del tiempo, por ejemplo si vendemos artesanías hechas con Cacao, estamos sujetos a la variación nacional del precio del cacao.

Paso 2: Promediando y ordenando los datos

Promedia los valores de los artículos para los períodos que tienes. Hecho esto, ordenalos de mayor a menor. Este es el preámbulo para el análisis de Pareto.

Paso 3: Multiplicando porcentajes por el número de artículos

Para saber cuántos artículos tomar por cada zona, debes multiplicar tus porcentajes por el número de artículos. En nuestro ejemplo usaremos 15% para los de tipo A, 20% tipo B y 65% para los de tipo C.

Paso 4: Categorizando los artículos en las zonas

Ya conoces cuántos artículos vas a clasificar por zona. Así pues y con tus datos ordenados de mayor a menos, los primeros van a pertenecer a la zona A. ¿Cuántos? La cantidad que hayas definido en el paso 3. Procede de la misma forma con las demás zonas.

Distribución ABC con criterio de clasificación por valor total

Partimos del paso 2, justo cuando tienes el valor promedio de los artículos por período. Ojo, no los vayas a ordenar. Los siguientes pasos son adicionales.

Paso 3: Multiplicando por la cantidad disponible

Para calcular el valor del inventario físico, además de conocer el costo unitario promedio, necesitamos la cantidad actual en ese inventario. Por eso, vamos a multiplicarlos.

Valor del inventario por artículo: Costo unitario promedio de artículo * Cantidad de inventario disponible del artículo

Paso 4: Ordenando de mayor a menor

Igual que en el paso 2. del método anterior. Solo que esta vez, lo hacemos con base en los resultados del valor del inventario por artículo y no por el costo promedio unitario.

Paso 5: Multiplicando cantidad disponible total por los porcentajes de distribución

Multiplica la cantidad total disponible por los porcentajes. Esto te dará los valores con los que haces la distribución por zonas.

Paso 6: Categorizando según la cantidad por artículo

Ya tienes los valores que indican el número de unidades por artículo para cada zona. Con los datos ordenados de mayor a menor, comienza a clasificar los artículos en las zonas según la cantidad de unidades disponibles y los valores que tendrán cada zona (los mismos que calculamos en el paso 5).

Este criterio exige un conocimiento profundo de los artículos, pues frecuentemente estos quedaran en el límite entre una zona y otra. Además, como las cantidades varían todos los días, debes tener claro que esta clasificación puede que cambie constantemente. Puedes fijar un período de actualización, digamos semanal o mensual, con base en la frecuencia de compras de inventarios. Esto sugiere que, por ejemplo, como cada semana se generan las compras de inventario, cada semana se hace el análisis ABC debido al cambio de cantidades.

Segmentación ABC con criterio de utilización

Partimos nuevamente del paso 2 teniendo calculado el costo promedio unitario.

Paso 3: Multiplicando por el consumo promedio

En este método de análisis ABC, multiplicamos el costo promedio unitario con el consumo promedio. El consumo promedio es la cantidad promedio de artículos que se utilizan por período. El resultado es el valor de utilización.

Valor de utilización de inventario por artículo: Costo promedio unitario por artículo * Consumo promedio por artículo

Paso 4: Ordenando de mayor a menor

Ordenamos de mayor a menor con base en el valor de utilización de inventario físico por artículo.

Paso 5: Multiplicando el consumo promedio total por los porcentajes de distribución

Para definir la clasificación según este método de análisis ABC, toma la cantidad total de consumo promedio y multiplica por tus porcentajes de distribución (15, 20 y 65% para zona A, B y C respectivamente). Los valores resultantes indican cuántas unidades por artículo tendrá cada zona.

Paso 6: Categorizando según el consumo promedio por artículo

Clasifica con base en los valores obtenidos del paso 5 y revisando las cantidades de consumo promedio.

Este método de segmentación ABC, va más allá de la cantidad disponible. Por lo tanto si bien el valor de inventario puede indicar que un artículo es el más importante y lo coloca en la zona A, si su consumo promedio no es significativo este probablemente estará en otra zona. Al igual que en el método anterior, es importante conocer la naturaleza de cada artículo.

***

Ejemplo de análisis ABC para segmentar inventario

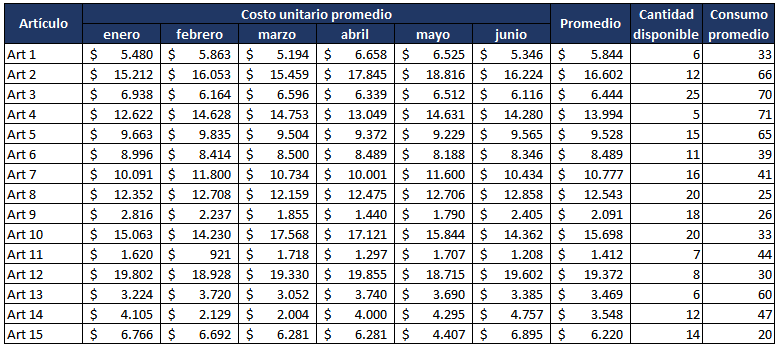

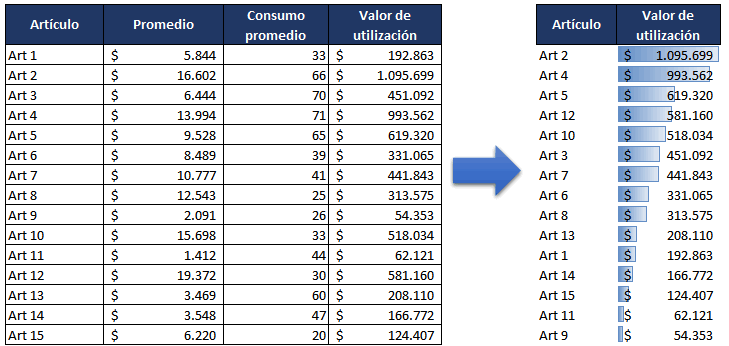

Para cada sistema ABC manejaremos los mismos datos y al final vamos a comparar resultados. A continuación, tenemos una lista de 10 artículos y los precios que han presentando en el período de enero a junio, ademas del promedio por artículo (costo unitario promedio), la cantidad disponible y el consumo promedio.

Ejemplo de análisis ABC con criterio de clasificación precio o costo unitario

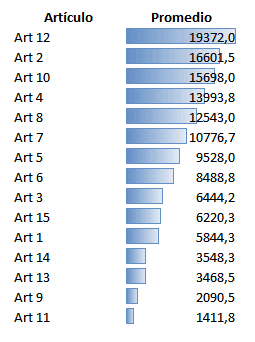

Con el promedio calculado como se aprecia en la imagen anterior, ordenamos los artículos de mayor a menor con base en este. El resultado es el siguiente:

El artículo 12 es el de mayor valor en nuestro inventario. Ya sabemos que va a estar ubicado en la zona A.

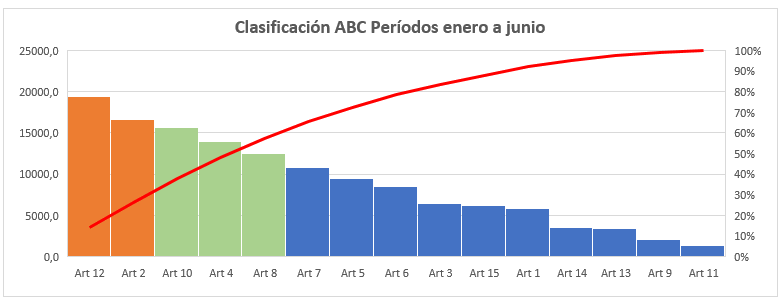

¿Cuántos artículos estarán en cada zona?

Multiplicamos el número de artículos por los porcentajes de cada zona. Los porcentajes pueden variar según la empresa y la naturaleza del producto, sin embargo se suelen recomendar 15, 20 y 65% para A, B y C respectivamente. En este caso, nuestra inventario quedaría etiquetado así:

- Zona A: 15 * 15% = 2,25 artículos

- Zona B: 15 * 20% = 3,00 artículos

- Zona C: 15 * 65% = 9,75 artículos

En ocasiones es posible que una zona puede tener más o menos artículos a causa de sus decimales. Queda a juicio del analista definir la frontera entre el número de artículos de cada zona.

Así las cosas, ya podemos hacer la clasificación de inventario.

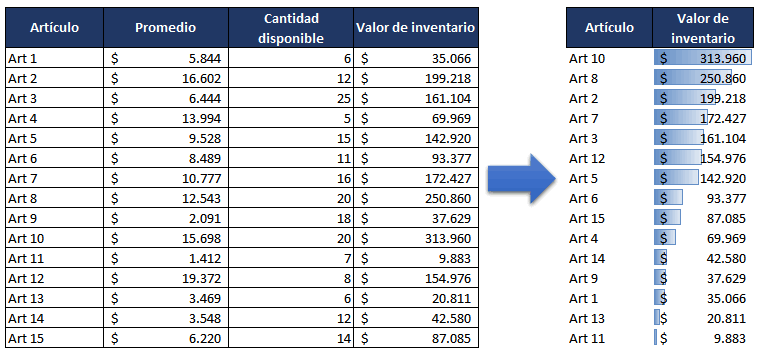

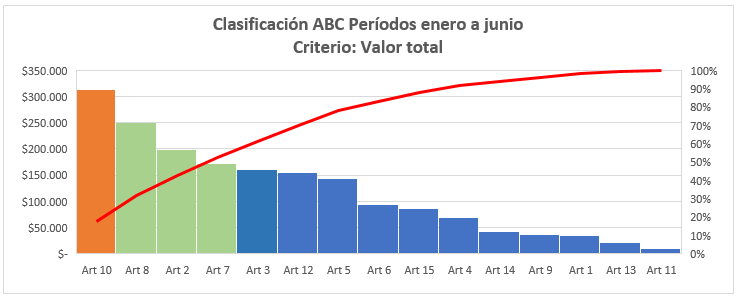

Ejemplo de gráfico ABC con clasificación por valor total

Para calcular el valor total, multiplicamos el promedio de cada artículo por la cantidad disponible. Con base en el resultado, ordenamos de mayor a menor.

Al igual que con el método anterior, ahora debemos calcular el número de artículos para cada zona. Lo hacemos de forma similar, solo que esta vez aplicamos los porcentajes sobre el total de la cantidad disponible.

Tenemos 195 unidades entre todos los artículos.

- Zona A: 195 * 15% = 29,25 unidades

- Zona B: 195 * 20% = 39 unidades

- Zona C: 195 * 65% = 126,75 unidades

Es necesario conocer muy bien el comportamiento del inventario, pues frecuentemente vamos a tomar decisiones sobre la clasificación de un artículo en una u otra zona debido a que queda sobe el límite entre la cantidad de unidades aceptadas.

¿Cómo así?

Fíjate que en la zona A solo podemos tener 29 o 30 unidades. De estas, 20 son del artículo 10 que encabeza la lista. Del artículo 8 tengo 20 unidades disponibles, aquí debo tomar la decisión de clasificarlo en la zona A o en la zona B.

Esta vez lo dejaremos en la zona B. Este tipo de decisiones se toman con este y los demás métodos.

Así pues, este es nuestro gráfico ABC con el criterio de valor total:

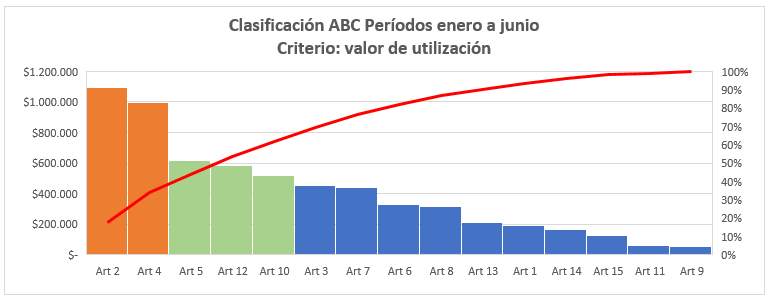

Ejemplo de segmentación ABC con clasificación por valor de utilización

Procedemos igual que con los métodos anteriores, pero esta vez el promedio se multiplica con el consumo promedio para obtener el valor de utilización por artículo. Ordenamos de mayor a menor.

Obtenemos el número de unidades de referencia para cada zona multiplicando los porcentajes de cada zona por el promedio total de unidades que se consumen. Con esto claro, nuestro inventario llevará las siguientes etiquetas por zonas:

- Zona A: 670* 15% = 100,5 unidades

- Zona B: 670 * 20% = 134 unidades

- Zona C: 670 * 65% = 435,5 unidades

Siguiendo el orden de mayor a menor que obtuvimos antes, comenzamos a clasificar los artículos por zonas contando las cantidades de consumo promedio que presenta cada artículo. Así pues, como en la zona A solo tienen cabida 100,5 unidades, el artículo 2 (66 unidades) y el artículo 4 (71 unidades) harán parte de esta zona.

Es de notar que las unidades del artículo 4 sobrepasan el límite de las unidades de la zona A, ya queda a nuestro criterio si clasificarlo en la zona B o en la A. Esta vez será en la zona A.

Este es el ejemplo resuelto del gráfico ABC con el criterio de valor de utilización:

Conclusión

La segmentación de inventario no es muy complicada como acabas de ver. Esto mismo que hemos explicado es lo que hacen software de control de inventario, aunque esta es una parte mínima de sus funcionalidades.

Próximamente colocaremos una herramienta para que puedas hacer este ejercicio de inventario en excel.

Hola qué tal.

Quisiera saber cómo puedo hacer un ABC en un almacén de una empresa que tiene material relacionado a electricidad quisiera saber si se puede hacer sin poner el costo del material ya que la empresa no me lo puede proporcionar

Hola Tere.

EN principio la segmentación de inventario parte del precio del material. Sin el precio de material deberás establecer otro criterio que te permite hacer la segmentación. Este criterio debería permitirte determinar el valor de ese inventario, de lo contrario no tiene sentido hacer una segmentación.

Sin embargo no se me ocurre otro criterio para determinar el valor de los artículos que no se haga a través del precio. Será necesario que socialices esa necesidad con la empresa haciendo énfasis en la importancia de esto para hacer el ABC.

Me cuentas, un saludo.

Hola buenas tardes me gusto tu explicación.

Me gustaría saber cómo puedo hacer la clasificación de ABC sin necesidad del precio. Estoy haciendo un proyecto en un almacén donde el material es todo referente a electricidad pero la empresa no me puede proporcionar el precio de cada material. Como le puedo hacer? Por favor ayúdame

Hola que tal me gusto su explicación sobre el sistema ABC que me gustaría insertarlo en mi tesis de grado, me podrías ayudar de que libro o articulo saca la información para poder citar.

Hola quisiera saber si el ejemplo presentado aquí también está disponible en la cuenta de youtube

Hola Yamilka. No de momento. Pero está planificada su elaboración para el primer trimestre del próximo año.

Hola, como puedo clasificar de mejor manera los repuestos e insumos del área de mantención de una empresa de transporte??

Hola Diana.

Si me das más datos puedo ayudarte. Qué repuestos son, características, cosas en común… aspectos que nos permitan pensar en una posible clasificación.

Hola Diego:

Si me pudieras indicar como hiciste el gráfico de barras en las distintas clasificaciones.

Saludos

Hola Gerald.

Sombrea o selecciona las celdas que contienen los números. Con las celdas seleccionadas y en la pestaña de Inicio de excel, dale a formato condicional y luego en barras de datos. Allí elige la opción que más te guste. Yo elegí una de las de relleno degradado.

Si hablas del pareto, lo explico en este vídeo: https://www.youtube.com/watch?v=X-qhz7fs3qs

Hola, como sacas el consumo promedio ??

Hola Diana. En los ejemplos el consumo promedio se da como dato ya calculado. Significa cuántas veces se consume en promedio ese artículo desde enero a junio.

Buenas tardes

Creo que el análisis esta mal.

En los gráficos se nota que los artículos B sobrepasan en valor a los artículos A y eso no es correcto, los artículos A deberían representar al menos el 70% del valor del inventario, incluso los artículos C llegan a sobrepasar el costo de los artículos A lo cual no tiene sentido. La teoría esta bien pero esta mal aplicada

Hola Ivan. Todo depende de los porcentajes que le asigna la organización a cada zona.

A eso añádele que la ley de Pareto no se cumple completamente. Tomemos por ejemplo el criterio de precio unitario. De un total de 15 categorías de artículos, aproximadamente el 60% del valor de inventario está en 5 artículos. Categorizar como zona A los artículos que me representan el 60% ya me dejaría muy justo el margen para definir las otras zonas.

Pero nuevamente, todo depende de los porcentajes con los que se definen las zonas ABC.

Me disculpas por la respuesta tan tarde, no sé por qué no recibí la notificación del comentario en mi email y se me había perdido el comentario en la cola. Me cuentas, un saludo.

Hola el post me pareció muy interesante.

Y quisiera su ayuda ya que realizó un proyecto de grado en una empresa que suministra de todo a sus clientes que llegan a ser del mismo grupo corporativo «cliente interno», y no sé cómo enfocar el método ABC para esa empresa, ya que además sus almacenes son un desastre total no tienen orden en sus materiales como ser repuestos,dotaciones, insumos de cafetería entre otros

Hola Armando.

Bueno, antes que nada se debería establecer un orden. El hecho de que sea cliente interno no lo cambia nada.

Lo primero es que caracterices el problema en sí. Si me dices desastre total, puedo imaginarme muchas cosas. El tema de orden es relativo, ¿orden con respecto a qué?

Preguntate por qué no existe orden en sus materiales, repuestos y demás. A tu respuesta, considera nuevamente porqué se genera ese problema. Aqui te estoy hablando de 5 Por qué. También puedes usar Ishikawa para detectar el problema.

Hecho esto, ya tienes una idea de la problemática. ¿Solucionará el sistema ABC ese problema? Quizás si. Quizás si y acompañado de otras herramientas.

Empieza por ahí y me cuentas.

Un saludo.

Buenos días, si en el inventario hay referencias que aparecen elementos con cantidades ( cero o negativas) que al multiplicar en el costo unitario (en caso de cantidades negativa) el costo total de esa referencia me negativo, también hay con precio cero, para la clasificación los tomo en cuenta o por cual método sería mejor. En la empresa donde trabajo es de alquiler de elementos para la construcción. Muchas gracias

Hola Jorge.

Si de un determinado producto no hay cantidades, no se debe tomar para el análisis. Por lo general, cuando se hace uso de una segmentación ABC es porque también se tienen desarrollados otros aspectos de inventario, aspectos como políticas de inventario que dictan puntos de reorden para evitar costos por desabastecimiento (costo por faltantes) y menos con referencias tipo A y en menor grado tipo B.

En todo caso si al hacer un análisis, es muy poco común que un artículo te quede en cero pero llega a pasar, déjale reservado ese lugar especial en la zona de inventario. Su comportamiento según el método elegido, independiente de que en ese momento del análisis no esté el artículo, no debería cambiar en el corto plazo.

Me cuentas Jorge, saludos.

Buenas tardes

Perdón Okk a partir de ahora usaré mayúsculas y minúsculas

Saludos

BUENAS TARDES A TODOS LOS LECTORES

NOSOTROS MANEJAMOS UN SISTEMA DE NOMBRE SACI (SISTEMA DE ADMINISTRACIÓN DE INVENTARIOS) CONSIDERO QUE ES UN EXCELENTE SISTEMA, PERFECTAMENTE BIEN DISEÑADO Y SE APLICA A CUALQUIER GIRO. LA PARTE DE SACI ESTADISTICO NOS PERMITE CONOCER REPORTES DE NUESTRO INVENTARIO Y EL SISTEMA NOS LO CLASIFICA EN ABC Y OBTENEMOS TAMBIEN REPORTES COMO CODIGOS CON EXISTENCIA PERO SIN MOVIMIENTO (PRODUCTOS QUE NO SE VENDEN Y ME LO DA DESDE SU INICIO; TAMBIEN NOS DA REPORTES DE CODIGOS SIN EXISTENCIA PERO CON MOVIMIENTO CLASIFICADO POR ABC Y DEL CUAL OBTENEMOS INFORMACION PARA QUE NO TENGAMOS PRODUCTOS «A» EN CERO YA QUE DE ESE PRODUCTO COMEMOS, NOS ACTUALIZA COSTOS A PARTIR DE UNA LISTA PLANA DE CODIGOS Y COSTOS EN CUESTION DE SEGUNDOS. MANEJA UN CONCEPTO DENOMINADO STOCKLASS ( QUE ES CLASIFICAR POR LINEA LOS DIVERSOS PRODUCTOS QUE TENEMOS EN INVENTARIO) Y ESTO FACILITA MUCHO LA ADMINISTRACION Y CONTROL DEL INVENTARIO. TIENE CORRIDAS PARA CALCULAR LOS PUNTOS MINIMOS DE CADA CLASIFICACION A B Y C. HAY UNA PAGINA http://www.gcisnet.com

DIEGO BUENAS TARDES: YO ENTIENDO QUE EL PEDIDO SUGERIDO SE OBTIENE DE MIS NECESIDADES NO DE LAS NECESIDADES DEL PROVEEDOR Y EL MODELO QUE EL TIENE DE OBTENER UN SUGERIDO ES EN BASE A EL COMPORTAMIENTO O DESPLAZAMIENTO DE SUS PIEZAS QUE TIENE COMO DEMANDAS EN LAS DIFERENTES PLAZAS QUE SU MARCA TIENE PRESENCIA PERO CONSIDERO QUE CADA PLAZA TIENE SU PROPIA DEMANDA POR LO QUE SUS PARAMETROS PARA OBTENER SUGERIDOS NO ES REAL O CUANDO MENOS NO ES APEGADO A MIS NECESIDADES O A LA APLICACION CUANDO MENOS DE MI MODELO CEP.

RESPECTO A LOS DESCUENTOS Y PLAZOS ESTOS LOS NEGOCIAMOS POR SEPARADO.

NO TE HABIA YO CONTESTADO PORQUE ESPERABA QUE VINIERA EL PROVEEDOR Y APENAS AYER LLEGO POR ACA, AL CUESTIONAR SU MODELO Y PRESENTARLE MI ABC Y SUGERIDO ME COMENTA QUE EFECTIVAMENTE EL OBTENIDO POR NOSOTROS ES EL REAL OKK. SALUDOS

Ah por supuesto. El pedido sugerido debe ser con base en tus necesidades.

A partir de todas las necesidades de los clientes de ese proveedor, el configurará su sistema ABC, lo que es correcto; contrario a lo que pensabamos que a partir de su sistema ABC darte pedidos sugeridos. No tiene sentido.

Ya quedamos mucho más claros 🙂

Te agradezco el uso de mayúsculas y mínúsculas, que puede que para otros lectores resulte incomodo leer textos en sólo mayúsculas.

Un saludo Octavio.

HOLA DIEGO BUEN DIA, MI NOMBRE ES OCTAVIO, YO TRABAJO PARA UNA REFACCIONARIA AUTOMOTRIZ Y UN PROVEEDOR NO PRESENTO UN PEDIDO SUGERIDO DE ACUERDO A UNA ZONIFICACION (ABCDE) QUE REALIZO SOLO EN VENTAS PROMEDIO POR REFACCION O CÓDIGO SIN CONSIDERAR NINGUN TIPO DE COSTO Ó PRECIO. CONSIDERO QUE SU METODO PARA DETERMINAR EL SUGERIDO VA EN FUNCION A SU NECESIDAD DE VENDER Y NO A LA NECESIDAD DE LA REFACCIONARIA DE COMPRAR. MI PREGUNTA ES SI ESTA CLASIFICACION ABCDE QUE REALIZO ES CORRECTA

Hola Octavio.

Honestamente no sé cómo responder tu pregunta, pues según te entiendo, el proveedor hizo su clasificación según el valor de sus productos. Eso tiene sentido, ¿por qué haría otra en función de tu necesidad de comprar? A menos que por un pedido sugerido, él te transmita un descuento de tal forma que ganen los dos; de lo contrario le doy la razón a él.

Si me puedes explicar un poco más puedo darte una respuesta más acertada.

Saludos.

¡Hola!

Tengo una: si quiero utilizar el método de utilización ¿debo utilizar el costo unitario o el precio de venta?

Todo aquí es genial, en verdad muchas gracias.

Genial, así debe ser. Muchas gracias por tu comentario Alan, saludos.

Todo aquí es genia,l en verdad muchas gracias.

Hola Buen día

Mira es que requiero información acerca de la clasificación de aporte por utilidad, ya que anteriormente explican solo 3 de las 4 clasificación, seria de gran ayuda si me colaboras con esa información.

Hola Camilo

La clasificación por contribución a la utilidad es similar a la de precio unitario. Debes calcular la utilidad de cada uno de los productos del inventario y zonificarlos a partir de eso. Por lo tanto, al precio de cada artículo debes restar sus costos unitarios.

Puede ser algo tan sencillo como tomar el precio de venta y restarle el precio de compra. Sin embargo ahí no se incluiría los costos de adquirir ese producto, por ejemplo costos por fletes, transportes, almacenamiento, etc.

Es por eso que en el ejemplo no lo incluí, pues supondría explicar cómo se determina el precio y costo de un artículo. Eso da para otro post que aun no hemos elaborado. 🙂

Un saludo.

Hola Buenas noches

quisiera saber si tienen información de inventarios ABC clasificación aporte por utilidad debido a que en las explicaciones que tienen explican solo las tres anteriores clasificaciones, seria de gran ayuda si me pudiera brindar información o un ejemplo acerca de la clasificación de aporte por utilidad.

Muchas gracias

hola buenas tardes me gustaría saber en que libro saco la formula de la multiplicación de las cantidades totales de articulos por el porcentaje

Hola Ricardo.

La formula no la obtuve de ninguna parte, pero el post fue realizado consultando el libro de Humberto Guerrero Salas «Inventarios: Manejo y control». En él puedes encontrar ejemplos específicos que explican la multiplicación de las cantidades por el porcentaje.

Buenas tardes, si la empresa manejara 6000 items se considere dificil obtener una clasificiacion ABC de todos los items

Hola Diana.

No veo ningún tipo de dificultad. Procede de la misma forma que explicamos en el post. Es importante que la clasificación allá en bodega sea muy clara porque sino, sí que va a ser complejo encontrar el producto por muy zonificado que esté. Otra idea es que puedes manejar «familias de producto» si los ítems así lo permiten.

El 28 de marzo se presentó un problema técnico en Ingenio Empresa, lo que hizo que se borraran comentarios realizados desde el 15 de marzo. Los siguientes son los comentarios que recibí en este post dentro de ese lapso de tiempo:

Leslie escribió el 15 de marzo, 2018 a las 4:41 pm:

Mi respuesta: Hola Leslie.

Categorizamos el inventario para definir a qué artículos les vamos a prestar más atención en términos disponibilidad, exactitud de pronóstico, revisiones frecuentes, ubicación cercana, etc.

Por lo tanto, conviene que te preguntes si vale la pena segmentar el inventario de chamarras y chalecos según las características que requiere ese cliente.

Si tus clientes te piden chamarras y chalecos muy diferenciados entre sí, si vale la pena. Por ejemplo tu cliente A te hace 10 pedidos al mes de chamarras verdes y rojas, pues conviene tener ese tipo de artículo más a la mano, mejor asegurado, aprovisionado constantemente, etc.

Caso contrario, que todos tus clientes te piden chamarras y chalecos de características variables, todo el tiempo, solo que unos más que otros; en este caso lo que te recomiendo es que hagas un pronóstico de demanda determinando las chamarras y chalecos que más piden.

Un saludo.

Buenas noches, mi pregunta es la siguiente: ¿se puede hacer un analisis ABC de los articulos de mi almacen pero por todo lo acumulado?, osea que NO haga por el VALOR CONSUMO, si no solo por todo lo que tengo guardado en mi almacen…

Hola Cesar.

De poder se puede. Todo depende de los beneficios que obtendrías, por lo que te pregunto, ¿con base a qué definirías zonas A, B y C? Además, sin conocer la rotación de tus artículos y cuántos tipos de artículos tienes, pensaría que tendrías mucho trabajo en la clasificación de zonas cuando un artículo pase de una a otra cantidad guardada, por lo que cambiaría de zona A a Zona B por ejemplo. Esto, sin nombrar las dificultades en el control de inventarios según su zona, por lo frecuente de los cambios.

Me cuentas si te entendí bien. Un saludo.

una pregunta.

¿yo puedo hacer mi clasificación de inventarios basándome solo en la demanda?, ya que se trata de una panadería.

Hola Nautidh.

Si, por supuesto. Nota que el criterio por valor de utilización tiene en cuenta el consumo promedio, que podemos considerarlo a partir de la demanda de un artículo, sin embargo dentro de este método, ese valor se multiplica por el costo promedio unitario de un artículo. Ya tu consideras si vale hacerlo analizando la diferencia de costo entre los artículos.

un par consulta, espero me respondan pronto.

1. al revisar la ficha técnica de materiales, si encuentro dos o mas materiales que son iguales, pero diferente codificación, ¿que hago con los consumos?

2. si encuentro dos elementos que corresponden al mismo material, ¿que hago con los consumos?

como se resuelve en estos casos.

Hola Jorge. ¿En base a qué realizan la codificación del material? Para responderte, tendría que saber porque X material lleva un determinado código. En teoría, si dos materiales son iguales, van a llevar el mismo código o al menos un código muy similar, pero no siempre es así; puede que tu método de codificación se base por ejemplo, en fecha de llegada del artículo + un ID de reconocimiento.

Siendo así, se debe evaluar qué utilidad tiene el código por sobre su ubicación. El alcance del objetivo del post va hasta la explicación de la segmentación ABC del inventario. El código debería permitirte identificar dónde está el artículo y todos los datos pertinentes (fecha de llegada, vencimiento, clase, etc) pero la ubicación debería estar asociada al consumo.

Ahora bien, si tu pregunta está dirigida a que deseas clasificar el inventario con base en el consumo pero no tienes datos fiables debido a la codificación del material, pues deberás de establecer otra forma de recolectar los datos de ese consumo que no sea por codificación, a menos que cambies tu método de codificación del material.

Espero haya dado en el clavo con tu duda, sino… me cuentas.

Hola !

disculpa en base a que autor realizas el método (cual es tu fuente bibliográfica)?

Hola Denisse.

Para la elaboración del artículo me apoye en la obra de Heizer y Render «Principios de administración de operaciones», 7ed en la página 485. La elaboración de los ejemplos los hice con base en mi experiencia.

Hola, para un almacen de productos electronicos y sistemas contra incendio?

Hola Javier. Debes hacer tú análisis y determinar cuál es el mejor método.

Hola, Al realizar el analisis abc ya sea por costo unitario por valor total o por valor de utilización.

Si por ejemplo en el costo unitario al ordenarlos dos o mas articulos coinciden en el coste promedio, que debes tener en cuenta para ordenarlos?

Su disponibilidad o su consumo promedio?

Hola Maria. No hay una respuesta definitiva para esto, pues depende de la naturaleza del producto. Pensar en la frecuencia con que obtienes un artículo y en en la cantidad que te llega, podrá darte luces sobre la respuesta.

Recuerda también que los porcentajes que se suelen dar para la segmentación ABC pueden ser modificados si el caso lo amerita. Evalúa la ampliación de la frontera de una categoría para incluir los artículos coincidentes.

Hola buen día,

Para un almacén de producto Abarrotero, cual sugieres que sea el más acorde?

Gracias!!

Hola Yareli. Tengo para decirte lo mismo que le dije a Wilderth (ver comentario del 17 de agosto de 2017). Dado que es un almacen de abarrotes, creería que el criterio de utilización puede ser apropiado, pero el más acorde solo lo evidenciaras si realizas el análisis que hicimos en el post.

Me pareció interesante las tres propuestas en la clasificación del inventario por método ABC. Pero observé que ambos métodos utilizados generan resultados diferentes.

La pregunta es la siguiente ¿Cuál es el mejor método, de que depende seleccionar uno sobre el otro?

Gracias,

Hola Wilderth.

No hay mejor método. Todo depende de las características del producto y en ocasiones el producto se adecua a todos los métodos. Me explico…

Con el método de precio unitario segmentas a partir del nivel de inversión, lo que indica que a mayor costo – mayor atención sobre la zona. Será útil cuando tengas diferencias importantes en tus precios, no tanto cuando tus productos ronden precios muy similares.

El método de valor total es similar al de precio unitario. Este método tiene la bondad de considerar lo que hay en inventario, útil cuando hay diferencias en el precio de mantener inventario, pero no lo veo muy útil cuando tienes productos que se venden más rápido que otros.

El método que considera utilización nos dice que tengamos en cuenta el consumo de cada artículo para una misma unidad de tiempo y el costo de cada unidad. Tiene ventaja sobre otros métodos al considerar la relación de salida de un producto, lo que significa disminución en trayectos y esfuerzos logísticos pero no tiene en cuenta lo que queda en inventario.

Otra opción es utilizar dos o más métodos y analizar por separado las posiciones. Fíjate que en el ejemplo, el artículo 2 para el primer método está en la zona A, para el segundo está en la Zona B en segunda posición y para el tercer método está encabezando la zona A. Haz lo mismo con el artículo 11, ¿qué posiciones ocupa? Este ejercicio te da un mejor criterio para hacer tu propia zonificación basado en los resultados de los métodos.

Recomendaría la aplicación del inventario Modelo, ABC?