Las empresas deben registrar y evaluar los artículos que tienen en sus almacenes para fijar volumen de producción y ventas. Estamos hablando del control de inventario, control que se puede realizar bajo un sistema de inventarios permanente o periódico.

En el sistema periódico se realizan conteos a intervalos planificados para determinar la cantidad de artículos existentes. Esto nos lleva a que la empresa no sepa en un determinado momento a cuánto ascienden sus artículos o el costo de los vendidos. Solo lo podrá saber cuánto llegue el momento de hacer el conteo físico. Un supermercado es un ejemplo de negocio que usa este tipo de sistema.

Por otra parte, con el sistema de inventarios permanente o perpetuo tenemos un registro de cada unidad que entra o sale del inventario, por lo tanto sabemos en todo momento el costo del inventario vendido.

¿Pero qué pasa cuando los artículos se adquieren en fechas y costos diferentes? La diferencia en fechas y precios hace que ese inventario pueda representar diferentes valores, de ahí que existan métodos de valoración de inventario.

¡Cómo vamos Entusiasta! Hoy continuamos con la gestión del almacenes e inventarios. Por eso tocamos un tema bastante común para muchas disciplinas.

Si bien los inventarios ya lo son de por sí, su valoración es un eje de enseñanza común en muchas carreras.

Hoy para la gestión de inventarios, veremos qué son los métodos de valuación de inventarios, cómo se hacen y un ejemplo específico de cada uno. Será un post un poquito largo para no dejar ninguna duda. ¡Comenzamos!

En qué consiste la valuación de inventarios

Hay quienes dicen que el inventario es un bien necesario. Están ahí para garantizar la continuidad en la producción y prestación del servicio, pero tenerlos cuesta dinero. De ahí a que los expertos hayan desarrollado métodos para tener la mínima cantidad posible de inventario sin afectar la producción y manteniendo la satisfacción del cliente.

De cualquier forma, el inventario representa dinero inmovilizado, por lo que se debe contabilizar. Esto significa que la compra de ese inventario (o el que termina procesado) debe ser determinada para formar parte del estado de resultados y el balance general de la empresa.

¿Pero cómo lo contabilizo? Para eso estamos. Vamos primero a hablar brevemente sobre los métodos de valuación de inventarios en la contabilidad y luego pasamos a un ejemplo práctico.

Métodos de valoración de inventarios

Los métodos de valoración de inventarios permite determinar el «valor» de las unidades que están almacenadas. Existe varios métodos pero los más usados y aceptados son los siguientes:

Método 1: Primeros en entrar, primeros en salir (PEPS)

FIFO (first in, first out) por sus siglas en inglés. Plantea que los primeros productos que se adquieren son los primeros que se venden, quedando en inventario los artículos más recientes.

Contrario a UEPS, este método plantea la suposición más real en la práctica. Lo más lógico es que se vendan aquellos artículos más con más tiempo en inventario logrando reducir el riesgo de obsolescencia o vencimiento.

Con PEPS, el inventario que queda en el almacén se valora a un precio cercano al valor que fija el mercado (considerando un período inflacionario). Es decir que los artículos que llevan más tiempo en el inventario, tienden a tener menor costo que los adquiridos recientemente.

Esto último es lo que nos lleva a tener un menor costo de ventas y con él un aumento del beneficio obtenido por la empresa, pero también aumento en el pago de impuestos.

Método 2: Últimos en entrar, primeros en salir (UEPS)

Last in, first out o LIFO. Este método de valuación es opuesto al PEPS al plantear que las ultimas unidades que ingresaron, serán las primeras en ser vendidas.

En la práctica, no es un método de amplío uso pero suele ser enseñado en la academia al ser el opuesto a PEPS.

¿Por qué UEPS no es aceptado por las NIIF? La razón está en su cambio de enfoque hacia el estado de resultados en vez del balance general.

Esto sin mencionar las desventajas ocasionadas a partir de la naturaleza de los artículos. Si una empresa elije operar bajo la modalidad UEPS, su inventario podría quedarse obsoleto o estar sujeto a daños.

Por lo tanto, el método se aleja de la realidad ante variaciones significativas en el precio de los artículos. En un período inflacionario la empresa saldrá inicialmente del inventario más reciente que tiene (las últimas que entraron), lo que nos llevará a tener un inventario infravalorado o subvalorarado.

Eso indica que el método UEPS otorga una reducción en la carga tributaria si operamos bajo una economía inflacionaria.

Pero por otra parte, si la economía atraviesa caída en los precios (deflación) ocurrirá justo lo contrario. Nos llevará a tener un inventario sobrevalorado, pues el más reciente se adquiere a menores precios de lo que se adquirió el más antiguo.

Método 3: Promedio ponderado

En este método promediamos el costo de los inventarios en existencia, por ende con cada unidad que ingresa (las que se compran) se actualiza el promedio.

Dicho de otra forma, con este método dividimos el costo de los artículos puestos a la venta por el número de unidades que tenemos en existencia.

Tengamos en cuenta que los artículos disponibles a la venta los componen aquellos que están por inventario inicial sumados a los que se van comprando. La cifra que obtenemos tras la división se usa para asignar un costo al inventario inicial o un costo de los artículos vendidos.

Así pues, nuestra cantidad de inventario en existencia cuenta con un valor producto de las unidades más antiguas y mas nuevas adquiridas.

Este método es aceptado por las normas internacionales de contabilidad (NIIF) y los principios de contabilidad generalmente aceptados (GAAP). Suele ser uno de los más usados dada su facilidad de aplicación.

Ejemplo valoración de inventarios

Vamos a desarrollar los ejemplos con base en los siguientes datos:

- El 4 de marzo se compran 215 unidades a un precio de $110.

- El 8 de marzo se compran 400 unidades a un precio de $100.

- El 17 de marzo se venden 590 unidades a un precio de $240.

- El 22 de marzo se compran 200 unidades a un precio de $105.

- El 30 de marzo se venden 175 unidades a un precio de $210.

Los costos por unidad se exponen en la tabla de cada método.

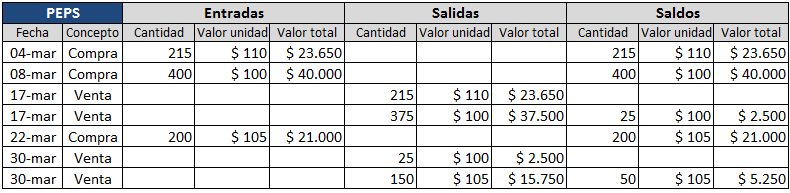

Ejemplo PEPS

- Partimos diciendo que el valor por unidad para la compra del 4 de marzo es $110. Por ende, 215 unidades compradas a un costo de $110 cada una, nos da un total de $23,650 en inventario. Las unidades con las que quedamos en inventario son las mismas 215 unidades, además del saldo.

- El 8 de marzo compramos 400 unidades a un costo de 100 cada una. Por lo tanto agregamos $40,000 a nuestro saldo de inventario. Así mismo se ve reflejado en el saldo de inventario. Tener en cuenta las 215 unidades del movimiento anterior que en caso de una venta, serán las primeras en salir.

- De las 590 unidades que se venden el 17 de marzo, salen primero las 215 que estaban en inventario a $110 (las del 4 de marzo), lo que corresponde a un costo de $23,650 (215 * 110).

- Luego salen 375 unidades restantes (salen de la compra del 8 de marzo) por un costo de venta de $37500 (375 * 100). En inventario quedan 25 unidades.

Procedemos igual para el resto de los movimientos. Si te pierdes, ¡pregunta en los comentarios!

Así queda nuestro ejemplo de PEPS resuelto:

El costo de ventas se calcula sumando las salidas (ventas) de todos los períodos. Al sumar, obtenemos $79400.

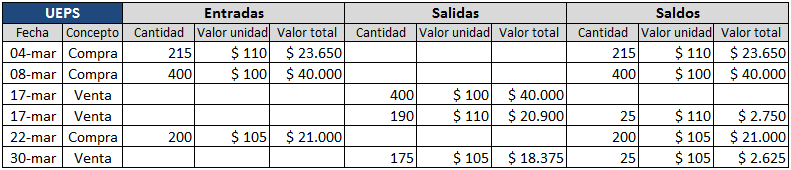

Ejemplo UEPS

- Mismo procedimiento que el ejercicio PEPS

- Mismo procedimiento que el ejercicio PEPS. Tener en cuenta que las unidades de esta compra, serán las primeras en salir (por ser las últimas compradas).

- Se genera la venta de 519 unidades, de las cuales se venden 400 primero (las últimas que entraron, las del 8 de marzo) por un valor de $100 cada una, para un total de $40,000 en unidades vendidas.

- Luego se venden 190 unidades por un valor de $110 (las que sobraban del 4 de marzo) que representan $20,900. Con esto, vemos que en saldo nos quedan 25 unidades (215 anteriores – 190 vendidas) que representan $2750.

De la misma forma hacemos los cálculos para los movimientos del 22 y 30 de marzo.

Al sumar las salidas de todos los períodos, obtenemos un costo total de ventas de $79,275.

Ejemplo promedio ponderado

- Se realiza la compra de 215 unidades a un precio de $110, lo que nos otorga un valor de 23,650. El saldo en inventario calculamos el valor de la unidad dividiendo el costo total entre el número de unidades ($23,650/215 unidades). Esto nos da $110 por unidad.

- Se adquieren 400 unidades a un precio de $100 cada una, lo que representa un valor total de $40,000. En saldo sumamos tanto las unidades adquiridas como el saldo para calcular el valor por unidad. En unidades obtenemos 615 (215 unidades del 4 de marzo y 400 de esta compra) lo que representa $63,650 ($23,650 de la compra del 4 de marzo y 40,000 de esta compra). Calculamos el valor por unidad dividiendo $63,650 entre 615 unidades, esto nos da $103,5 por unidad.

- Se venden 590 unidades justo al precio que calculamos en el punto anterior (103,5). En inventario quedan 25 unidades (615 que estaban en saldo – 590 de esta venta). El valor total en saldo es $2,587 (63,650 de la compra anterior – 61,063 de esta venta). El valor por unidad lo obtenemos de dividir $2587 entre 25.

Procedemos igual para los demás movimientos y esto es lo que obtenemos:

El costo de ventas con el método de promedio ponderado es $79,408.

Llegamos a este punto, puede que te estés preguntando, ¿por qué compro las unidades a un precio y luego en el saldo se refleja otro? La razón está en el costo de venta.

Descargar ejemplo de valuación de inventarios

Si al seguir los ejemplos, encuentras ‘sutiles’ diferencias en las cifras, se debe a la configuración de los decimales en Excel. Por favor descarga el ejercicio resuelto haciendo click aquí. Así no te confundes 🙂

El formato de Kardex que utilizamos en el ejercicio lo puedes descargar pinchando aquí.

Fuente de imagen:

La imagen destacada del post es descargada de Freepik

BUENAS TARDES ME PUEDE DECIR COMO SE HACE EL MÉTODO PEPS CON DESCUENTOS POR EJEMPLO EL 4% DE DESCUENTO

Me ayudo mucho este articulo.

Me sirvio mucho tambien gracias por permitirnos ver tu documento de excel ya que en el de promedio no le entendia Gracias l

Me alegra escuchar eso Lalo.

Si, suelen haber muchas dudas con los movimientos, pero con el Excel es fácil entender la dinámica.

Seria bueno que dieras ejemplos con devoluciones en cada método.

si el precio de materiales aumenta, conviene usar un método PESP o UEPS?

EXCELENTE EXPLICACIÓN, MUCHAS GRACIAS POR TU VALIOSA Y CLARA APORTACIÓN

quien me ayuda con un ejercicio peps

buenas, tengo una duda… en el enunciado del método UEPS, en el enunciado 3 que nos dan por dato dice que hacen una venta de 519, pero al analizar el cuadro la venta con fecha 17 de marzo suma 590 unidades vendidas.

Buenas noches, la verdad me encanto la manera en que lo supo explicar sobre todo el Metodo Ponderado fue tan entendible que me ayudo demasiado en mi curso. 🙂

Me alegra escuchar eso Deisy. Gracias por tu comentario. Saludos.

buenas noches, cómo hago cuando, por ejemplo tengo 2 ventas de distinto precio y cantidad pero en un mismo asiento y mas adelante devuelven una unidad de cada una. como se registra cuando hay devolucion y cuando son 2 ventas en un mismo asiento?

Buenas noches, en el último registro del 30 de marzo del PEPS, ¿de donde salen las 150 unidades y el valor unitario de 105?

Agradezco la atención y pronta respuesta

Hola Paula.

1) Del movimiento del 17 de marzo (venta) queda un saldo de 25 unidades con valor unitario de $100.

2) El 22 de marzo se compran 200 unidades a un valor unitario de $105

3) EL 30 de marzo se venden 175 unidades, por lo tanto:

buenas tardes,

tengo una duda si se realiza un inventario PEPS y un inventario de promedio, el saldo al finalizar es distinto, es decir, el método PEPS el saldo es mayor al saldo que arroja el método de promedio… a que se debe …? si es tan amable de explicar

atenta a sus comentarios, gracias

saludos

Hola Aura.

Los métodos de valuación de inventario, no importa cual, tienen como propósito aportar información para la toma de decisiones contables y administrativas. Cada método va a arrojar un saldo diferente, pero la elección del método está influida por 1) el tipo de producto que la empresa comercializa y 2) los requerimientos según el nivel de costos.

Dicho de otra forma, cada método tiene ventajas y desventajas que dependen de los dos aspectos antes mencionados. Por ejemplo para una empresa de productos cárnicos, conviene utilizar el método PEPS buscando que haya flujo de mercancías para evitar que se llegue a la fecha de vencimiento del producto, por lo que un flujo basado en «First in, first out» es mejor.

mil gracias …!!!

una pregunta,porque el metodo de inventario PEPS para las venta no toma en cuenta las unidades del inventario inicial por favor necesito esa ayuda hay

el saldo por el método ueps no deberia ser $5375? que es lo que equivale a 50 unidades que quedan en el inv

Buenas tardes, tengo una duda, si quiero realizar un sistema de gestión de inventarios a una empresa, ¿puedo aplicar el método ABC (análisis ABC) y uno de valoración de inventarios acorde a lo que se necesita en la empresa?, o ¿el método ABC también se podría considerar un método de valoración?, ejemplo: aplico un análisis ABC para clasificar los inventarios y uso el método de valoración de promedio ponderado en base al análisis ABC, de antemano muchas gracias.

Hola Mario.

ABC y valuación de inventarios son cosas diferentes. El primero es, como bien mencionas, para clasificar inventarios. El segundo lo haces para contabilizar o «valuar» el inventario. Tienes más información aquí: Valoración de inventarios: Métodos, procedimiento y ejemplos.

Saludos.

Solo he tengo un duda ¿En que libro puedo consultar este mismo método para la evaluación de inventarios ueps y peps ya sea libro, articulo?

Hola Fernando.

Un buen libro para este tema es «Fundamentos de administración de inventarios» de Max Muller.

Buenas mi duda es en el ueps si se toma las ultimas entradas en cantidad y p.u por que aal final se tomo el precio unitario de 105 y no de 110.

Hola Juan.

La venta de las 175 unidades del 30 de marzo toma las ultimas unidades que entraron que son las 200 del 22 de marzo. Esto hace que queden 25 unidades al precio que se compraron las del 22 de marzo, es decir $105.

Las 25 unidades que quedaron de saldo el 17 de marzo todavía no se tocan, de ahí que se use el precio de $105 (22 de marzo) y no el de $110 (17 de marzo).

Espero haberme hecho entender. Un saludo Carlos.

Saludos, en el promedio ponderado, el 17 de marzo en las salidas el costo de las unidades es 103.5 y las unidades 590, esto daría como costo total 61065, pero usted puso 61063. ¿Es un error? ¿O tiene una razón?

Hola Adriana.

Es por el número de decimales que muestra Excel. En realidad, la multiplicación es 590*103,49593495935. Al final del post se encuentra el ejemplo en excel. Por fa descárgalo para saber de dónde salen esas diferencias.

Saludos.

Buenas en el sistema PEPS por que en saldo no sumo los 215 que tenia inicialmente con los 400 que compró???

Hola YH.

No se suman porque al momento de realizar la salida del material por la venta, primero saldría la compra del 04 de marzo y luego la del 17 de marzo.

Con el formato que tenemos, si sumamos el material tendríamos que calcular un valor de la unidad y este no es el objetivo del método.

Un saludo.

Porque

quedaron 25 unidades

– En el método de promedios ponderados, en la venta de 30 de marzo. en salidas, ¿porque el valor

unitario es 105 ?. Debería de ser 104.8

– en que parte de los métodos se hace uso del costo unitario para vender que se da al inicio, por

ejemplo los datos dados: 240 y 210. ¿porque los pones si no se les va a dar el uso en los métodos?

Pdta: gracias por su respuesta.

Hola Matias.

En efecto debe ser 408, pero el cálculo está bien hecho, solo que excel redondeó los decimales y se me pasó por alto. En todo caso voy a ajustar para evitar confusiones.

No entiendo bien la duda que mencionas, puedes explicarte mejor.

Recuerda que puedes descargar el ejemplo para observar cómo se hace el cálculo y salir de dudas.

Un saludo.

buenas noches Diego

quisiera ver si es posible si en el tema de inventarios puedes incluir el tema de valuación de inventarios por el método al detalle gracias.

buenas noches

Hola Mario.

No conozco el método que mencionas para valuar el inventario. Voy a estudiarlo para incluirlo en el post.

Un saludo.

BUN EN DIA EN EL EJEMPLO DE PEPS, ¿PORQUE EL 25 QUEDA EN VENTAS?

Buenas noches, tengo una consulta. Al momento de realizar los 3 métodos, cómo sabremos cual es la mejor opción? Cuál seria el análisis final en comparación de los 3 métodos.

Gracias por tu ayuda.

Bendiciones 🙂

Me ha encantado tu post. Muy clarificador. Iré revisando otros post conforme me sean útiles en mis estudios. Me suscribo a tu web para no perderme nada. Un saludo

Muchas gracias Clemente. Vendrán mejores post para la gestión de inventarios. Un saludo.

Saludos

Tengo una duda. Si la venta del dia 17 de marzo se venden 590 unidades a un precio de $240 y en la tabla de LIFO se registra la primera venta de 400 a $100 por unidad y luego 190 a $110 por unidad sonde quedan los otros $30 por unidad? 240-210=30?? La misma duda la tengo con la tabla de fifo pero ando en el estudio de lifo.

Disculpa donde se hace el registrado del metodo peps en una tarjeta como se llama o en que formato !?

Hola Serlli.

Lo puedes hacer en un formato propio o en software. Eres libre elegir de dónde hacer el cálculo.

Temas utiles para mi como docente, gracias

Muchas gracias Miguel por comentar. Me llena saber que esto te sirve para las aulas.

me gusto mucho el material , me ayudo mucho, gracias

el material esta completo en su totalidad, me ayudo mucho con mi trabajo, muchas gracias por garantizarme esta informacion.

Me alegra escuchar eso Karen. Siempre creo que puede ser mejor, pero que me digas que está completo me basta 🙂

Perfecto Diego! Seguiré el orden que indicás y como siempre te decimos… excelente el material que nos brinda Ingenio Empresa!!!

Hola Diego, Quiero arrancar por orden a analizar cada post que subiste sobre el tema «Inventarios», obviamente, comencé por el post con dicho nombre y quería que me guíes sobre cual sería el orden indicado para leer los siguientes post (quizás los temas están relacionados y para comprenderlos mejor se deben leer uno antes que los otros). Gracias! Maggie

Hola Maggie.

De inventarios aun queda mucho por hablar de momento en IE. Si es verdad que algunos artículos deben ser leídos en cierto orden, te cuento:

Valuación de inventarios y sistemas ABC de inventarios son independientes, es decir que pueden ser leídos en cualquier orden.

Luego hablamos de los modelos determínisticos y probabilísticos de inventario. Siendo así, comienza con los determinísticos. Desde ahi te enlazo al modelo EOQ (determinísticos estáticos) y luego a determinación de tamaños de lote (determinísticos variables). Luego sigue con los probabilísticos, que se dividen en sistemas de revisión continua (allí hago link post) y sistemas de revisión periódica (proximanente, aun no está listo).

Transversal a lo anterior, está este post que habla sobre cómo detectar cuando tu demanda es determinística o probabilística.

Me cuentas, un saludo!

Muy completo este curso de los Inventarios y su importancia para el funcionamiento de cualquier empresa. Muchas gracias por tan excelente documento tan útil para el aprendizaje.

Gracias Enrique!

Hola buenas quería hacer una pregunta …. Cómo se realiza un inventario si todos son compras … Y como se realiza un inventario si la primera venta es de más unidades de lo q tiene el negocio?

Hola, más detalle, si todo es compra? o sea no vendes nada de lo que se compra? es algún servicio? es un activo lo que compras un inventario general, y si la primera venta es de más delo que tienes en inventario es porque hay a que tendrás que pedir por lo que seria una venta a entregar, esta no ha entrado a tu bodega pero ya debes de conocer el precio de compra y los costos pues los vendiste a un precio previamente establecido

Hola Alain. No entendí. Puedes explicar con más detalle.

¿Y cómo podemos hacer para que me puedan ayudar en algunos ejercicios de este tipo?

gracias, gran aportación