Las empresas deben registrar y evaluar los artículos que tienen en sus almacenes para fijar volumen de producción y ventas. Estamos hablando del control de inventario, control que se puede realizar bajo un sistema de inventarios permanente o periódico.

En el sistema periódico se realizan conteos a intervalos planificados para determinar la cantidad de artículos existentes. Esto nos lleva a que la empresa no sepa en un determinado momento a cuánto ascienden sus artículos o el costo de los vendidos. Solo lo podrá saber cuánto llegue el momento de hacer el conteo físico. Un supermercado es un ejemplo de negocio que usa este tipo de sistema.

Por otra parte, con el sistema de inventarios permanente o perpetuo tenemos un registro de cada unidad que entra o sale del inventario, por lo tanto sabemos en todo momento el costo del inventario vendido.

¿Pero qué pasa cuando los artículos se adquieren en fechas y costos diferentes? La diferencia en fechas y precios hace que ese inventario pueda representar diferentes valores, de ahí que existan métodos de valoración de inventario.

¡Cómo vamos Entusiasta! Hoy continuamos con la gestión del almacenes e inventarios. Por eso tocamos un tema bastante común para muchas disciplinas.

Si bien los inventarios ya lo son de por sí, su valoración es un eje de enseñanza común en muchas carreras.

Hoy para la gestión de inventarios, veremos qué son los métodos de valuación de inventarios, cómo se hacen y un ejemplo específico de cada uno. Será un post un poquito largo para no dejar ninguna duda. ¡Comenzamos!

En qué consiste la valuación de inventarios

Hay quienes dicen que el inventario es un bien necesario. Están ahí para garantizar la continuidad en la producción y prestación del servicio, pero tenerlos cuesta dinero. De ahí a que los expertos hayan desarrollado métodos para tener la mínima cantidad posible de inventario sin afectar la producción y manteniendo la satisfacción del cliente.

De cualquier forma, el inventario representa dinero inmovilizado, por lo que se debe contabilizar. Esto significa que la compra de ese inventario (o el que termina procesado) debe ser determinada para formar parte del estado de resultados y el balance general de la empresa.

¿Pero cómo lo contabilizo? Para eso estamos. Vamos primero a hablar brevemente sobre los métodos de valuación de inventarios en la contabilidad y luego pasamos a un ejemplo práctico.

Métodos de valoración de inventarios

Los métodos de valoración de inventarios permite determinar el «valor» de las unidades que están almacenadas. Existe varios métodos pero los más usados y aceptados son los siguientes:

Método 1: Primeros en entrar, primeros en salir (PEPS)

FIFO (first in, first out) por sus siglas en inglés. Plantea que los primeros productos que se adquieren son los primeros que se venden, quedando en inventario los artículos más recientes.

Contrario a UEPS, este método plantea la suposición más real en la práctica. Lo más lógico es que se vendan aquellos artículos más con más tiempo en inventario logrando reducir el riesgo de obsolescencia o vencimiento.

Con PEPS, el inventario que queda en el almacén se valora a un precio cercano al valor que fija el mercado (considerando un período inflacionario). Es decir que los artículos que llevan más tiempo en el inventario, tienden a tener menor costo que los adquiridos recientemente.

Esto último es lo que nos lleva a tener un menor costo de ventas y con él un aumento del beneficio obtenido por la empresa, pero también aumento en el pago de impuestos.

Método 2: Últimos en entrar, primeros en salir (UEPS)

Last in, first out o LIFO. Este método de valuación es opuesto al PEPS al plantear que las ultimas unidades que ingresaron, serán las primeras en ser vendidas.

En la práctica, no es un método de amplío uso pero suele ser enseñado en la academia al ser el opuesto a PEPS.

¿Por qué UEPS no es aceptado por las NIIF? La razón está en su cambio de enfoque hacia el estado de resultados en vez del balance general.

Esto sin mencionar las desventajas ocasionadas a partir de la naturaleza de los artículos. Si una empresa elije operar bajo la modalidad UEPS, su inventario podría quedarse obsoleto o estar sujeto a daños.

Por lo tanto, el método se aleja de la realidad ante variaciones significativas en el precio de los artículos. En un período inflacionario la empresa saldrá inicialmente del inventario más reciente que tiene (las últimas que entraron), lo que nos llevará a tener un inventario infravalorado o subvalorarado.

Eso indica que el método UEPS otorga una reducción en la carga tributaria si operamos bajo una economía inflacionaria.

Pero por otra parte, si la economía atraviesa caída en los precios (deflación) ocurrirá justo lo contrario. Nos llevará a tener un inventario sobrevalorado, pues el más reciente se adquiere a menores precios de lo que se adquirió el más antiguo.

Método 3: Promedio ponderado

En este método promediamos el costo de los inventarios en existencia, por ende con cada unidad que ingresa (las que se compran) se actualiza el promedio.

Dicho de otra forma, con este método dividimos el costo de los artículos puestos a la venta por el número de unidades que tenemos en existencia.

Tengamos en cuenta que los artículos disponibles a la venta los componen aquellos que están por inventario inicial sumados a los que se van comprando. La cifra que obtenemos tras la división se usa para asignar un costo al inventario inicial o un costo de los artículos vendidos.

Así pues, nuestra cantidad de inventario en existencia cuenta con un valor producto de las unidades más antiguas y mas nuevas adquiridas.

Este método es aceptado por las normas internacionales de contabilidad (NIIF) y los principios de contabilidad generalmente aceptados (GAAP). Suele ser uno de los más usados dada su facilidad de aplicación.

Ejemplo valoración de inventarios

Vamos a desarrollar los ejemplos con base en los siguientes datos:

- El 4 de marzo se compran 215 unidades a un precio de $110.

- El 8 de marzo se compran 400 unidades a un precio de $100.

- El 17 de marzo se venden 590 unidades a un precio de $240.

- El 22 de marzo se compran 200 unidades a un precio de $105.

- El 30 de marzo se venden 175 unidades a un precio de $210.

Los costos por unidad se exponen en la tabla de cada método.

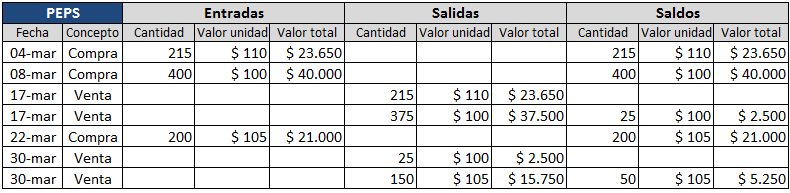

Ejemplo PEPS

- Partimos diciendo que el valor por unidad para la compra del 4 de marzo es $110. Por ende, 215 unidades compradas a un costo de $110 cada una, nos da un total de $23,650 en inventario. Las unidades con las que quedamos en inventario son las mismas 215 unidades, además del saldo.

- El 8 de marzo compramos 400 unidades a un costo de 100 cada una. Por lo tanto agregamos $40,000 a nuestro saldo de inventario. Así mismo se ve reflejado en el saldo de inventario. Tener en cuenta las 215 unidades del movimiento anterior que en caso de una venta, serán las primeras en salir.

- De las 590 unidades que se venden el 17 de marzo, salen primero las 215 que estaban en inventario a $110 (las del 4 de marzo), lo que corresponde a un costo de $23,650 (215 * 110).

- Luego salen 375 unidades restantes (salen de la compra del 8 de marzo) por un costo de venta de $37500 (375 * 100). En inventario quedan 25 unidades.

Procedemos igual para el resto de los movimientos. Si te pierdes, ¡pregunta en los comentarios!

Así queda nuestro ejemplo de PEPS resuelto:

El costo de ventas se calcula sumando las salidas (ventas) de todos los períodos. Al sumar, obtenemos $79400.

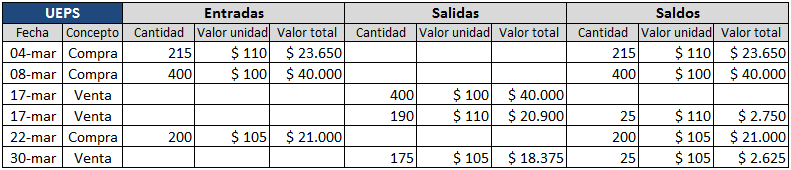

Ejemplo UEPS

- Mismo procedimiento que el ejercicio PEPS

- Mismo procedimiento que el ejercicio PEPS. Tener en cuenta que las unidades de esta compra, serán las primeras en salir (por ser las últimas compradas).

- Se genera la venta de 519 unidades, de las cuales se venden 400 primero (las últimas que entraron, las del 8 de marzo) por un valor de $100 cada una, para un total de $40,000 en unidades vendidas.

- Luego se venden 190 unidades por un valor de $110 (las que sobraban del 4 de marzo) que representan $20,900. Con esto, vemos que en saldo nos quedan 25 unidades (215 anteriores – 190 vendidas) que representan $2750.

De la misma forma hacemos los cálculos para los movimientos del 22 y 30 de marzo.

Al sumar las salidas de todos los períodos, obtenemos un costo total de ventas de $79,275.

Ejemplo promedio ponderado

- Se realiza la compra de 215 unidades a un precio de $110, lo que nos otorga un valor de 23,650. El saldo en inventario calculamos el valor de la unidad dividiendo el costo total entre el número de unidades ($23,650/215 unidades). Esto nos da $110 por unidad.

- Se adquieren 400 unidades a un precio de $100 cada una, lo que representa un valor total de $40,000. En saldo sumamos tanto las unidades adquiridas como el saldo para calcular el valor por unidad. En unidades obtenemos 615 (215 unidades del 4 de marzo y 400 de esta compra) lo que representa $63,650 ($23,650 de la compra del 4 de marzo y 40,000 de esta compra). Calculamos el valor por unidad dividiendo $63,650 entre 615 unidades, esto nos da $103,5 por unidad.

- Se venden 590 unidades justo al precio que calculamos en el punto anterior (103,5). En inventario quedan 25 unidades (615 que estaban en saldo – 590 de esta venta). El valor total en saldo es $2,587 (63,650 de la compra anterior – 61,063 de esta venta). El valor por unidad lo obtenemos de dividir $2587 entre 25.

Procedemos igual para los demás movimientos y esto es lo que obtenemos:

El costo de ventas con el método de promedio ponderado es $79,408.

Llegamos a este punto, puede que te estés preguntando, ¿por qué compro las unidades a un precio y luego en el saldo se refleja otro? La razón está en el costo de venta.

Descargar ejemplo de valuación de inventarios

Si al seguir los ejemplos, encuentras ‘sutiles’ diferencias en las cifras, se debe a la configuración de los decimales en Excel. Por favor descarga el ejercicio resuelto haciendo click aquí. Así no te confundes 🙂

El formato de Kardex que utilizamos en el ejercicio lo puedes descargar pinchando aquí.

Fuente de imagen:

La imagen destacada del post es descargada de Freepik

Buenas tardes. Podrían dar un ejemplo de una venta, pero con números menores, por favor!

Hola es la primera vez que hago este ejercicio me podrias ayudar a resolver este ejemplo sencillo inventario 10,000 compras 10 piezas 1,100 cada una se devuelve una pieza por encontrarse dañada se vendieron 12 piezas y nos devolvieron 3 piezas asi en ese orden xfis

Buenas tardes, les felicito por tomarse el tiempo y esfuerzo para divulgar conocimientos. Algo valioso e importante. Pero, tengo un comentario adicional, la metodología UEPS, para valorar inventarios está excluida ( eliminada) para ser utilizada, de conformidad con lo establecido en NIC 2, que es la norma internacional de Contabilidad relativa a INVENTARIOS, y está reconocida por la gran mayoría de países.

Hola Atilio. Así es, se encuentra mencionado en el post, citando un extracto:

Hola me podrían ayudar con este ejercicips amigos es que no entiendo bien Determinar el juego de inventarios utilizando el método pepa y promedio ponderado, mes de noviembre para el articulo TORNILLOS referencia 123. almacén el constructor, unidades, minimo 1 maximo 1000

0finow/2023 Inventario inicial 2.30 und

⚫032023 Compra 100 und fact 111 $1 400 clu

04/nov/2023 verta 145 und fact 1234

⚫06/nov/2023 compra 220 und fact 112 $1380 clu

07/nov/2023 Devolución fact 111 38 und

10/nov/2023 Venta fact 1235 217 und

12/new/2023 Devolución venta factura 1235 40 und

En la Venta de la Fecha 17 – La multiplicación de Cantidad*Valor Unitario, es 61065 y no 61063.

Así es Steven. Se debe a los decimales. Puedes descargar el ejemplo con cálculos exactos al final del post.

El costo de la venta se contabiliza cada vez que esta se realize en el metodo perpetuo y se lleva la cuenta(inventario de mercancias).en el periodico solo se lleva la cuenta compras =costo de ventas .en este ultimo les dejo un ejemplo practico

Hola, ¿Por qué el costo total de ventas sale diferente en cada método?

Porque los cistosnde adquisicion varian dependiendo de la inflacion .osea en fechas diferentes los articulos no costaban lo mismo

Porque ese es el objetivo de la valuacion.usted escoge el metodo que mas acorde con su empresa

Es obligatorio para alguna empresa llevar un tipo de inventario específico? Ejemplo una gasolinera puede llevar el que mejor le convenga?

Depende de las leyes del pais

Un ejemplo: en Ecuador solo se aceptan dos métodos y si su empresa desea llevar otro metodo distinto tiene que hacer los respectivos tramites

GRACIAS, SU TRABAJO LO HIZO MUY PRACTICO Y BIEN EXPLICADO, SIGA ADELANTE, ESTARE ATENTO A SUS PUBLICACIONES

Sí mi ejercicio tiene porcentajes por flete y maniobras eso se incluye en el costo del producto?

A la hora de guardar el costo del producto este incluye.impuestos,trasporte,puesta en marcha..en fin todos loa gastos asociados hasta que el producto este listo para la venta u operativo si es un activo fijo.planta y equipo

En el ejemplo de PEPS; el valor total en las entradas, es el precio de venta del artículo o es el costo que tuvo para la empresa adquirirlo o fabricarlo?

Los metodos de inventario no tienen en cuenta los precios de venta.eso solo se conoce en la facturacion que es otro modulo

MIL gracias por sta respuesta!!!

Una duda, en el método promedio o ponderado, en la venta ultima del 30/03, de donde sale el valor Unitario. De antemano le agradezco por su respuesta.

Si en mi problema nos hablas de un iva incluido o nos dice mas iva como debemos reflejarlo para ambos casos…?

IVA incluido divides entre 1.19, mas IVA multiplicas por 19%

Muchas Gracias, bendiciones

Buenas quien me ayuda en este.

10 de abril compran 10.000 unidades a un precio de 12 bs c/u

12 de abril compran 20.000 unidades a un precio de 13 bs c/u

14 de abri se vendieron 17.500 c/u

15 de abril se compran 25.000 unidades a un precio 22.50 bs c/u

16 de abril se vendieron 27.500 unidades

21 de abril se compran 10.000 unidades a un precio de 15 bs c/u

el 22 de abril se vendieron 5.000 unidades

Muchas gracias me sirvió de mucha ayuda su material para hacer mi tarea y comprender mejor el proceso

Necesito ayuda con un ejercicio de inventario

La compañía comercializadora “Los Artesanos S.R.L.” posee la siguiente información:

A B

MERCADERÍA MÉTODO COSTEO IMPORTE MERCADERÍA MÉTODO COSTEO IMPORTE

Mercadería A Promedio 345,000 Mercadería A Promedio 414,000

Mercadería B Promedio 468,000 Mercadería B Promedio 561,600

Mercadería C Promedio 297,500 Mercadería C Promedio 357,000

Mercadería D Promedio 328,200 Mercadería D PEPS 393,840

¿es posible cambiar el método de costeo para la mercadería tipo B y D al método PEPS? Según la NIC 2 existencias. Me ayuda por favor.

Amigo Diego, buen día, en el método UEPS, el saldo en cantidades debería ser 50 unidades, igual que en PEPS y promedio ponderado, se diferencia sólo por la valorización de los mismos, 25 de 110 y 25 de 105, siendo así el saldo de inventarios debería ser de 5,375 verdad?

Tienes publicaciones de costeo ABC o costeo por actividades

Me confirmas por favor

yo quiero saber con cuanto empezaste el el metodo ueps

Esto no entiendo necesito las respuestas del cuadro 😕eltaller es oata hoy ella tarde

Una duda, entiendo que las fórmulas de asignación del costo es para las salidas del almacén solo en el sistema de inventarios perpetuos?

y para el analítico para esas salidas se pueden usar esas fórmulas? o solo es para perpetuos?

segunda duda, costeo estándar solo puedo usarlo para perpetuos entiendo es correcto?

gracias

Quisiera q pusieran ejercicios resueltos y propuestos de Kardex con métodos PESP y UEPS.

Buenas tardes tengo que hacer un cuestionario pero en estas preguntas no encuentro la respuesta Destaca las bondades de cada procedimiento de valuación de inventarios.

Explica la mecánica contable de cada procedimiento de valuación de inventarios.

Tengo una duda, se supone que en el método UEPS se toma la ultima mercancía que se compro pero en el ejemplo se toma la del 08 de marzo y no la del 22, por que se hace de esa manera?

Método UEP

El 1 de marzo se compran 850 unidades a un precio de $110

El 6 de marzo se compran 280 unidades a un precio de $100

El 8 de marzo se venden 1020 unidades a un precio de $240

El 12 de marzo se compran 190 unidades a un precio de $105

El 17 de marzo se venden 160 unidades a un precio de $240

El 24 de marzo se compran 120 unidades a un precio de $105

El 30 de marzo se venden 250 unidades a un precio de $210

por favor me pueden ayudar a resolver este ejercicio.

hola buenas noches tengo una duda respecto al método peps, ¿ como se hace para saber si quedo bien? lo que pasa es que me están pidiendo eso para un trabajo y he buscado y no lo encuentro.

gracias

Oye disculpa y si en un caso me llegara a salir negativo en salida por el metodo ueps?

buenas porque quedan 25 o de donde lo sacan gracias

Como se hace si esta así Día 03. Vende 7500 unidades a $ 55 cada una a 30 días. los 30 dias que proceso se realiza y si no cuesta lo mimos que la compra